■役に立つ税務会計情報・・・といいながら

役に立つ税務会計情報・・・といいながら、海外などの番外編や余談などが多くて・・・と、プロの編集者の方に怒られるのかと思いきや、ブログを読まれている方の人気もそちらのほうが大きいのでは・・・と、なぐさめともフォローともつかぬコメントをいただいて、少し反省しています。

そこで今月は、まさに会計事務所らしく、従業員の雇用に関する法人税の改正について、チョット嬉しいご報告をしたいと思います。

■従業員「数」を増加した場合⇒減税限度額を拡大

いわゆる「雇用促進税制の拡充」です。

雇用促進税制は、すでに民主党政権下で導入されていた税制。

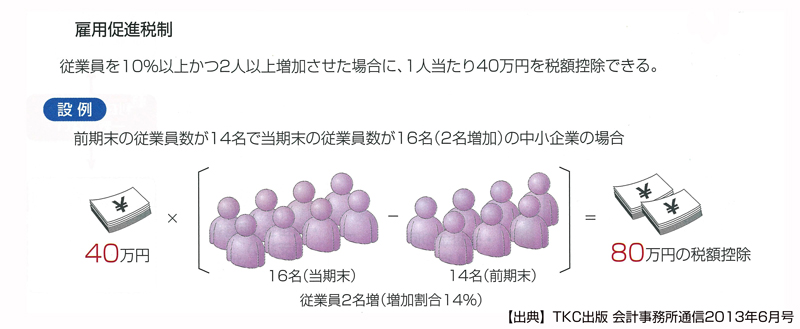

従業員「数」を増加した場合、その増加人数に応じて、一定額が法人税額から控除できる制度です。

これまでは、増加した従業員数一人当たりの減税額が20万円だったのですが、改正によって倍額の40万円に引き上げられました。

税額控除といって、法人税額から直接控除できるので、会社としての減税効果は大きく、それゆえ、従業員の雇用「数」促進を大きく後押しする税制改正と期待されています。

ただし、控除できるのは当期の法人税額の20%(中小企業者等以外は10%)という会社としての上限もありますので、その点はご注意ください。

この改正は、平成25年4月1日から平成26年3月31日までの間に開始する各事業年度に適用されます。

■雇用促進税制の要件チェック・・・

いま一つ、使い勝手が良くない理由は??

- 青色申告者で、雇用保険適用事業所であること

- 前期・当期を通じて、事業主の都合による離職者がいないこと

- 前期末と当期末とを比較して、従業員を10%以上かつ2人以上増加させること(中小企業者等以外は、5人以上増加させること)

- ハローワークへ雇用促進計画を提出し、達成状況の確認を受けること

- 適用年度における給与等の支給額が、比較給与等支給額(前事業年度の給与等支給額+前事業年度の給与等支給額×雇用増加割合×30%)以上であること

等々の要件があります。

なかでも、ハローワークへ雇用促進計画を提出することが要件となっているのは、計画的に行われた雇用拡大であることが必要という観点からです。

大企業ならまだしも、中小企業の場合には、なかなか計画的に雇用拡大を見通せるには至っていないというのが実態でしょう。

せっかくの雇用促進税制が、いま一つ、使い勝手が良くないといわれるゆえんかもしれません。

やはり、中小企業の実態を知ったうえでの税制であることの大切さを感じてしまいます!

■給与アップで、法人税が減税される制度を創設!

自民党政権になって、初めての税制改正で盛り込まれた制度です。

平成25年度税制改正で、従業員「給与」を増加させた場合に、減税が受けられる制度が、新しく創設されました。

民主党政権では従業員「数」、かたや自民党政権では従業員「給与」、両政権の特色が表れているようで、興味をひきます。

制度としては、青色申告書を提出する法人・個人事業主が、国内の従業員に支給する給与等について、一定の要件のもとで給与支給額を5%以上増加させた場合が対象です。

その場合、増加した給与額の10%を法人税額(個人事業主の場合には所得税額)から直接控除することができるようになりました。

中小企業等については、税額控除後の法人税額をもとに住民税が計算されますので、連動して、法人住民税額も減税されることになります。

この制度は、平成25年4月1日から平成28年3月31日までの間に開始する事業年度に適用されます。

■所得拡大促進税制の要件チェック・・・残念ながら、役員給与は対象外

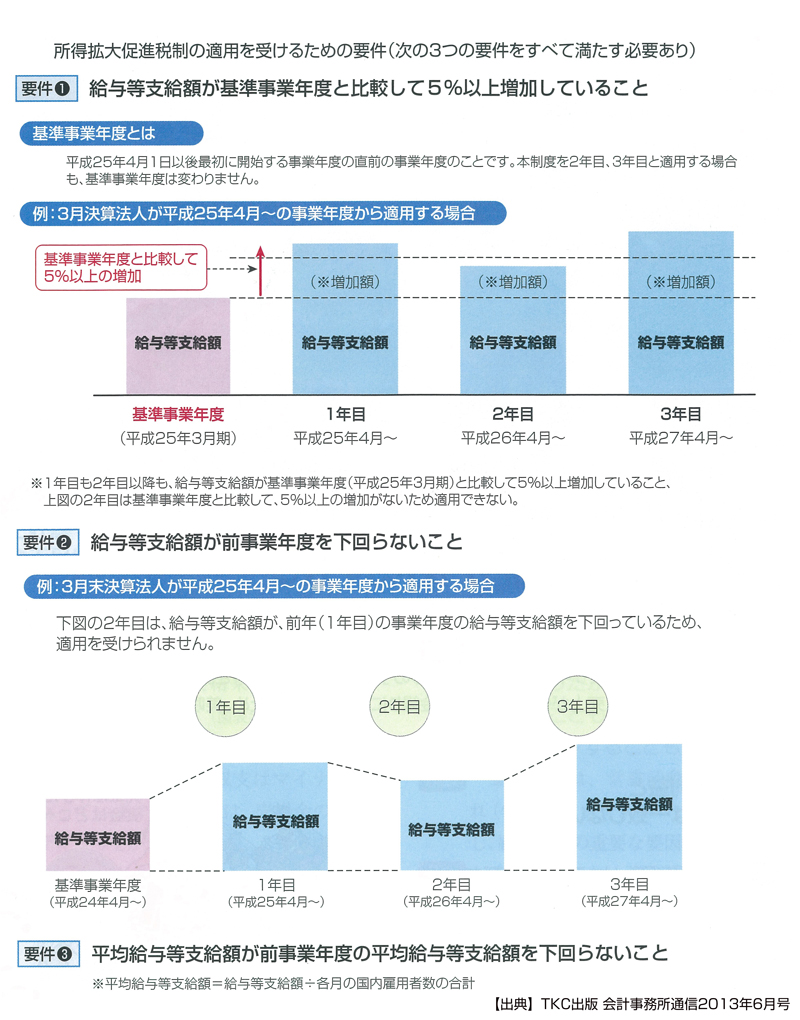

給与アップで、法人税が減税になるチョット嬉しい制度の適用を受けるためには、次の3つの要件をすべて満たしている必要があります。

- 給与等支給額が、基準事業年度と比較して5%以上増加していること

- 給与等支給額が、前事業年度を下回らないこと

- 平均給与等支給額が、前事業年度の平均給与等支給額を下回らないこと

さらに、注意点が2つ。

1点目は、この「所得拡大促進税制」と先に開設した「雇用促進税制」は、同時には使えず、

どちらか一つの選択適用だということです。

2点目は、給与アップして税額控除の対象となるのは、あくまでも従業員給与だけであって、役員給与は対象とならないという点!

役員や役員親族について、給与をアップするのはもちろん自由ですが、いくらアップしても法人税を控除する計算には入らないということです。取締役や監査役などとして、会社登記簿謄本に載っている役員だけでなく、法人税法上の「みなし役員」(仮に役員登記していなくても、一定の株主グループに属していて、かつ会社の経営に従事している者)なども、税額控除の対象とはならないという点にも、注意が必要です。

平成25年(2013年)6月12日

TFSグループ 代表

TFS国際税理士法人 理事長

山 崎 泰 |

|

|

|

|

|