■『復興特別税』は、まずは法人税からスタート

あの東日本大震災から、早いもので1年10ヶ月。

もうすぐ2年になろうとしています。

東日本大震災の被災者支援の財源確保を目的として、平成23年12月2日に「復興財源確保法」が公布・施行されています。

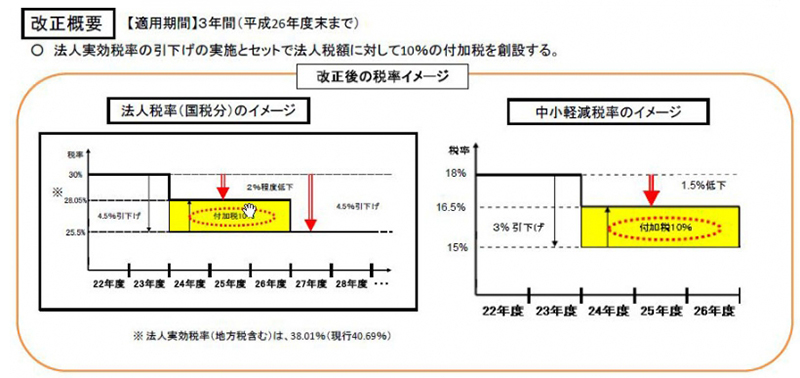

企業に対する復興増税は、平成24年4月から法人税に対して3年間、税額の10%を上乗せする『復興特別法人税』がスタート。

適用事業年度は、平成24年4月1日〜平成27年3月31日までの期間内に終了する事業年度から3年間。

改正概要をご覧いただいてもわかる通り、大企業・中小企業ともに法人税実効税率引き下げとワンセットで実施されたため、旧来の法人税よりも実質的には減税。

それゆえ『復興特別法人税』に対する企業の負担は、感じにくくなっているともいえるでしょう。

■『復興特別税』は、住民税にも

復興特別税は、住民税にも加算されます。

ただし、復興特別税が加算されるのは、住民税の均等割り部分のみ。

道府県民税の均等割り 1,000円⇒1,500円

市町村民税の均等割り 3,000円⇒3,500円

期間は、平成26年〜平成35年までの10年間。

住民税の通知が来たときに、「あれっ」と思うことがないように・・・。

■1月から『復興特別税』が所得税にも

法人税、住民税に続いて、今年1月から『復興特別税』が所得税にもかかります。

個人の所得に対して、所得税額×2.1%=復興所得税額として加算。

期間は、平成25年1月1日〜平成49年12月31日までの25年間。

日本の所得税の納税者数は、約5,000万人。

財務省の試算では、夫婦2人と子供2人のサラリーマン世帯の場合、年収500万円で年約1,600円、年収1,000万円で年約14,000円の負担増に。

復興特別税による増収分は、政府が復興国債の償還に充てることによって、被災地支援を行うわけです。

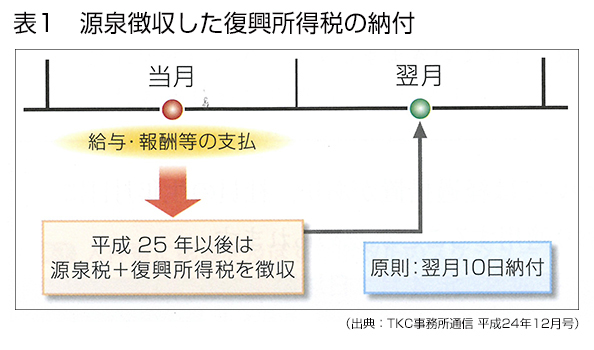

■平成25年1月以降の給与等から、「源泉所得税+復興所得税」を源泉徴収することに

平成25年1月1日以降、社員への給与や個人事業主への報酬・料金を支払う際には、その支払者が源泉所得税に加えて復興所得税も源泉徴収することになります。

源泉徴収した「源泉所得税+復興所得税」の合計額を、1枚の源泉所得税納付書(所得税徴収高計算書)に記入。原則として翌月10日までに納付。

もちろん納期の特例を適用している場合は、復興所得税も納期の特例によって、毎年1月・7月に納付することができます。

■平成25年1月から、給与等の源泉徴収税額表が改正されています

「源泉所得税+復興所得税」の合計額を源泉徴収することになることに伴い、源泉徴収税額表が改正されています。

この平成25年1月1日以降に「復興特別所得税」を併せて源泉徴収する際に使用する源泉徴収税額表は、「復興特別所得税」を含んだ税額表(xlsデータ)に変更されています。したがって、平成24年分以前の源泉徴収税額表を使用することのないように注意が必要です。

■こんなとき、どうする?(その1)

平成24年10月分の未払給与を、平成25年1月に支払う場合・・・

例えば、平成24年10月分の未払給与を、平成25年1月に支払う場合・・・

この場合は、平成24年10月に支払が確定している所得ゆえ、平成24年分の所得となります。したがって、実際の支払が平成25年以降になったとしても、復興特別所得税を源泉徴収する必要はありません。

■こんなとき、どうする?(その2)

平成24年12月分の給与を、平成25年1月に支払う場合・・・

毎年、12月分の給与については、翌年1月4日に支払うことになっているケースはどうでしょうか。今年もちょうど、1月4日は仕事始めの金曜日に当たります。

少し堅苦しい解説になりますが、「契約又は慣習その他株主総会の決議等により、支給日が定められている給与については、その支給日が給与の収入すべき時期」とされています(所得税法第36条第1項、所得税基本通達36−9)。

この通りあてはめていくと、雇用契約により給与支給日が定められているわけですから、平成25年1月4日がまさに「給与の収入すべき時期」となり、「平成25年分の所得」になるのです。

したがって、復興特別所得税を源泉徴収する必要があります。

(その1)との違いに、ご注意いただければと思います。

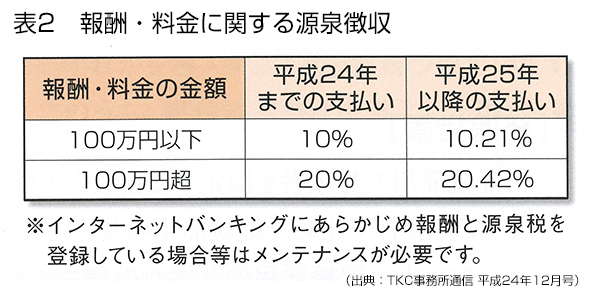

■個人(事業主)への報酬、講演料、原稿料支払にも復興特別所得税が

弊社のような税理士法人・行政書士法人に対しての報酬支払に関しては、従来と変わりませんが・・・個人事業主としての弁護士、社会保険労務士、司法書士などに支払う報酬や、個人に対して支払う講演料、原稿料については、要注意!

このような個人(事業主)への報酬・料金等の支払については、1回の支払金額が100万円以下の金額について10%、100万円を超える金額について20%の源泉徴収がこれまでも必要でした。

平成25年1月1日以降に支払う、これらの報酬・料金等については、100万円以下の金額について10.21%、100万円を超える金額について20.42%の源泉徴収が定められています。

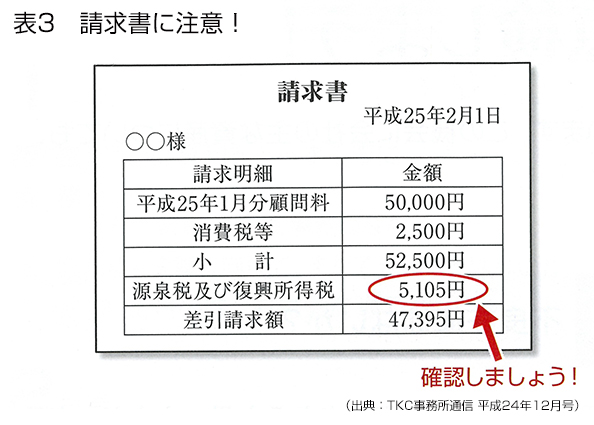

したがって、社会保険労務士や講演者から請求書をもらった場合などは、まずは源泉徴収額欄を確認するようにしてください(例えば、月額顧問報酬50,000円×10.21%=5,105円が源泉徴収額)。

かりに請求書等の源泉税の金額に復興所得税が含まれていなかったために、復興所得税を源泉徴収しなかった場合でも、復興所得税の源泉徴収・納付義務者としての責任は免れませんので・・・くれぐれもご注意ください。

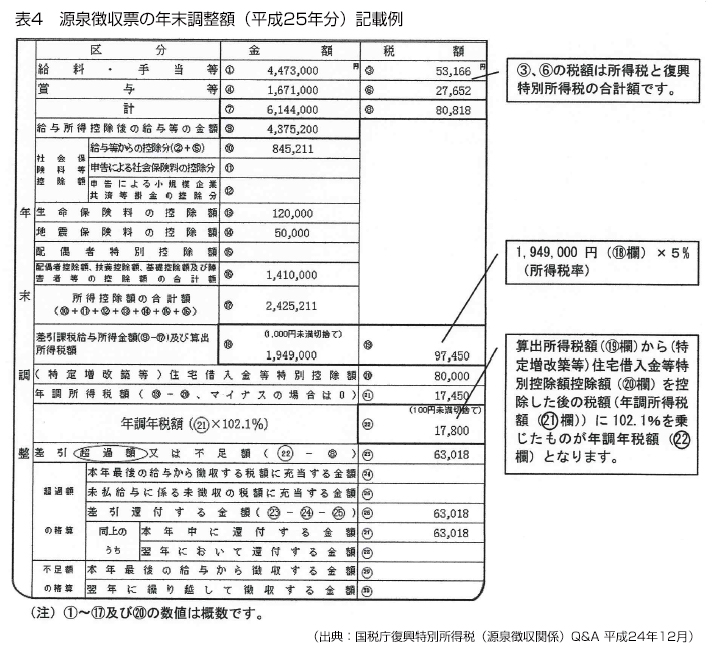

■「復興特別所得税」の年末調整は・・・

年末調整は、所得税+復興特別所得税の合計額により行います。

年調年税額(年末調整による年税額)=(「各種の所得控除後に算出された所得税額」−「住宅ローン等特別控除額」)×102.1%という計算になります。

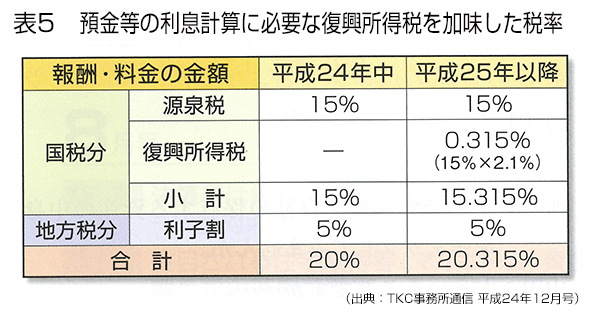

■利子や配当にも、復興特別所得税が

平成25年1月以降に支払を受ける利子所得、配当所得、譲渡所得等についても、復興特別所得税を加味する必要が出てきます。

利子所得 所得税15%・住民税5%

⇒所得税15.315%・住民税5%

上場株式等の配当所得 所得税7%・住民税3%

⇒所得税7.147%・住民税3%

上場株式等の譲渡所得 所得税7%・住民税3%

⇒所得税7.147%・住民税3%

FX税率 所得税15%・住民税5%

⇒所得税15.315%・住民税5%

給与に関する源泉所得税+復興所得税、報酬等に関する源泉所得税+復興所得税、利子所得等に関する復興所得税の影響等・・・平成25年1月以降の支払に関して、すぐにでも必要となるポイントを解説しました!

ご不明な点等は、どうぞお気軽にTFSグループ各担当者までお尋ねくださいませ。

平成25年(2013年)1月

TFSグループ 代表

TFS国際税理士法人 理事長

山 崎 泰 |

|

|

国税庁『復興特別所得税(源泉徴収関係)Q&A』はこちら |

|

|