今年も、残すところあとわずかとなって参りました。

皆様には、年末に向けてお忙しくお過ごしのことと存じます。

経済・金融が厳しい状況になってくると、特にFinancial Service業務を取り扱う私どもの事務所は、資金調達についてのアドバイスを求められることが大変に多くなります。 経済・金融が厳しい状況になってくると、特にFinancial Service業務を取り扱う私どもの事務所は、資金調達についてのアドバイスを求められることが大変に多くなります。

先月号でもご案内申し上げましたが、先日も12月18日にTKC四谷支部主催の経営革新セミナーで、表題のような講演を行いました。

参加者の皆様から、「そのような緊急融資制度ができたことすら知らなかった--」との声も多く頂きましたので、ご参加頂けなかった皆様への公報の意味も兼ねて、「東京都の新しい保証付融資制度」についてご説明したいと思います。

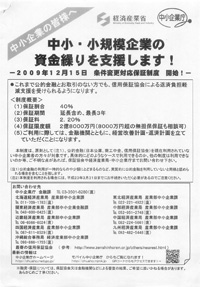

9月30日、東京都は、厳しい経営環境にある中小企業等の資金繰りを支援するため、都内に本店を置く地方銀行・信用金庫・信用組合等の地域金融機関と連携した「新しい保証付融資制度」をスタート。 9月30日、東京都は、厳しい経営環境にある中小企業等の資金繰りを支援するため、都内に本店を置く地方銀行・信用金庫・信用組合等の地域金融機関と連携した「新しい保証付融資制度」をスタート。

「新しい」という意味での特色は、大きく3つ。

①東京信用保証協会の“枠外”で作られた、新しい保証制度であること。

従来は、都道府県が「預託金」という形での税金を支出して行う保証制度は、あくまでも都道府県の信用保証協会を活用して行っていました。保証協会による100%保証、19年10月からは原則80%保証という制度設計となっています。

それが今回は、都信用保証協会の“枠外”で行うのです。保証協会ではなく、民間の保証会社を活用する点が大きな特色。

別の保証会社である以上、これまでの保証協会申込時の情報等は一切使われることなく、まったく別の与信になるという意味では、「画期的」とすらいえるかも知れません。

②地域金融機関との一定期間(一年以上)の

継続取引を条件にしていること。

融資取扱金融機関を、地方銀行・信用金庫・信用組合等の地域金融機関に限定し、さらに当該金融機関と一定期間(一年以上)の取引があることが条件です。

すなわち、中小企業が日頃から取引している地域金融機関が、まずは直近一年以上の取引実績や返済の履行遅滞がないかどうかを判断して、その後、民間保証会社に保証申し込みをすることで、デフォルト(債務不履行)発生を抑制しようというものです。

ちなみに、12月18日現在で取扱をしているのは、東日本銀行、城北信用金庫、青梅信用金庫、東信用組合、大東京信用組合、第一勧業信用組合、東京厚生信用組合、北部信用組合の8金融機関ですが、順次拡大されていく方針です。

保証会社は、オリックス株式会社が法人+個人事業主、融資限度額は100万円〜1,000万円、全国しんくみ保証株式会社が個人事業主のみ、融資限度額は50万円〜500万円の2社でのスタートとなっていますが、こちらも順次拡大されていく方針です。

③都から地域金融機関への「預託金」300億円+

地域金融機関独自分200億円=融資目標額500億円。

言ってみれば、貸付金額の「60%」を、平成22年3月末までの「期間限定」で、①で申し上げた通り「保証協会の枠外」で保証するというものです。

保証協会の保証枠を使い切ってしまった、あるいは保証協会付融資を断られてしまったような中小企業等でも、「小口」「60%」「期間限定」で民間保証会社経由での融資が受けられる道が開けたという位置づけにもなろうかと思います。

年末に向けての緊急資金繰り対策の一環として、都の新しい制度をご紹介してきました。しかし残念ながら、国や自治体が行うことのできる経済対策というと、どうしても短期的な金融・資金繰り対策に終始してしまいがちなのも事実です。

今の日本経済は、怪我をして「出血」している状態。急場しのぎとしては、確かに「輸血」してでも血液を補給しなければなりません。

しかし抜本的に、経済のパイ自体を広げる「経済成長戦略」という手術を施さない限り、傷口をふさぐことにはならないのです。

マーケットとしては、年金を貯蓄に回すのは日本くらいといわれるほどに冷え切った消費者心理を和らげて、1,500兆円に上る個人金融資産をどのように市場に出すことができるか。税制としては、ヒト・モノ・カネが流通していくようにどこまで規制緩和し、税制で誘導することができるか。

突き詰めると、短期的な景気浮揚策は、私はこの2点に尽きると思います。

大詰めを迎えつつある新政権の来年度予算編成、そして税制改正に、これらの視点が盛り込まれることを心から切望し、事あるごとに意見しています。

どうぞ来るべき年が良い年でありますよう、心よりお祈り申し上げます。

<中小企業庁からのお知らせ>

中小企業施策NOW!はこちら |