■『中小企業の会計に関する基本要領(中小企業要領』って?

「役に立つ税務会計情報」今年の締めくくりは・・・中小企業の「戦略経営力」「財務経営力」を強化するために、今年2月1日に公表された中小企業のルール『中小企業の会計に関する基本要領(中小会計要領)』についての説明です。

大企業の会計ルールは、国際会計基準などと連動して変更を余儀なくされる場合もあり、どちらかというとトップダウン的。

中小企業の会計ルールは、国際会計基準などに連動することなく、中小企業の実態を重視してボトムアップ的に作成されます。中小企業はこれから、この会計ルールに基づいて経営を強化していくことが求められているのです。

■中小企業の重要性

中小企業の数は、約420万社、日本の企業数のなんと99.7%。中小企

業で働いている人の数は2,784万人、日本の雇用の約70%。

しかし、日本の中小企業の生産性低下が指摘されていることも事実。日本に35年以上存続している企業のほとんどが雇用を減らしているというデータすらあるのです。雇用を増やしているのは、企業歴の若い10年間くらいの会社が多いといわれています。企業として、社会環境の変化に対応して自ら変革していけるかどうか・・・が問われているともいえそうです。

先日、当社でも採用説明会を開催しました。

採用面接をしながらふと頭をよぎったのは・・・年金などの社会保障に対する不安から、今の若者は消費を控えているという厳然たる実態。社会保障などの不安がない社会を作ってあげれば、若い世代ももっと安心して消費をしてくれるだろうに。大企業ではなく中小企業を選択しようとしている彼ら彼女らに、安心して生涯働く場を提供してあげなければ。

日本経済、雇用、技術革新等々をとってみても、中小企業の経営力をどう強化していくのかは、日本の将来にとって最重要なファクターであることには違いありません。

■『中小企業要領』が作成された背景

それでは、厳しい国内外の経済環境の中で、中小企業が生き抜き、日本経済を支えるまでの存在になるためには、どうすればよいか?

中小企業がもつ潜在力・底力を最大限に発揮し、技術革新力強化、事業承継、創業・起業を含めた多角化展開、海外市場進出・海外事業展開の検討、事業再生等々・・・に積極果敢に挑んでいかなければなりません。

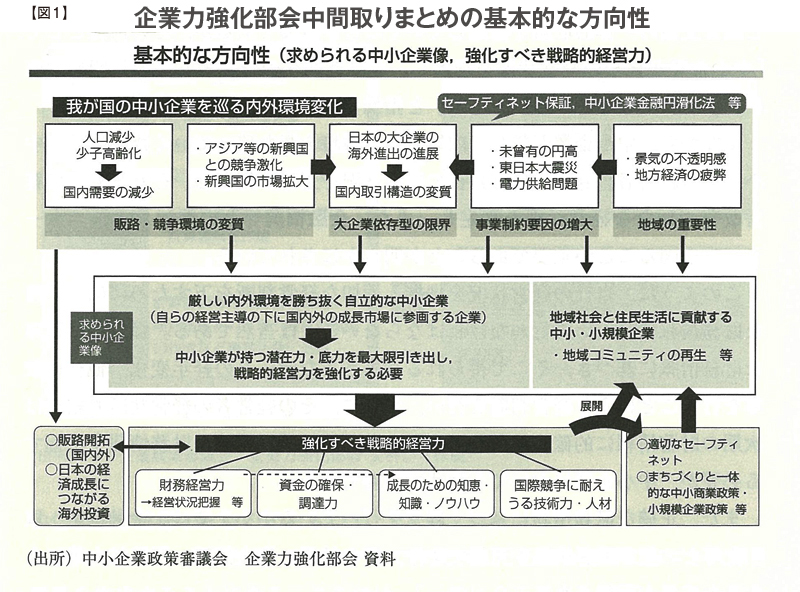

そのような「厳しい内外環境を自立的な中小企業」=求められる中小企業像をまとめたのが【図1】です。

これは、2011年12月に「中小企業庁 中小企業政策審議会 企業力強化部会」が、「グローバル競争下における今後の中小企業政策のあり方」として示したものです。

少し抽象的な文言のようにも映りますが、自社の置かれている環境に引き直してじっくり見てみると、目指すべき方向性のヒントに気づくように思い、ご紹介しました。

■「自立的な中小企業」⇒「戦略的経営力」⇒「財務経営力」

【図1】の中で求められている「自立的な中小企業」を目指すために、今後の中小企業政策として「戦略的経営力」強化という大きな方向性が示されたのです。

「戦略的経営力」とは・・・

- 「財務経営力」

(経営状況を把握し、経営計画を立案する能力)

- 成長のために知恵・知識・ノウハウの獲得力

- 資金の確保・調達力

- 国際競争力に耐えうる技術力・人材

さらに、中小企業の財務経営力、資金確保・調達力等を強化するために、以下の施策が掲げられています。

- 経営支援の担い手の多様化・活性化

(中小企業経営力強化支援法として成立)

- 経営と金融の一体的支援

- 「財務経営力」の強化

なかでも特に重要な「財務経営力」を強化するためには、中小企業に対してもやはり一定の会計ルールづくりが必要ということになり、今年2月1日の「中小会計要領」公表という流れとなったわけです。

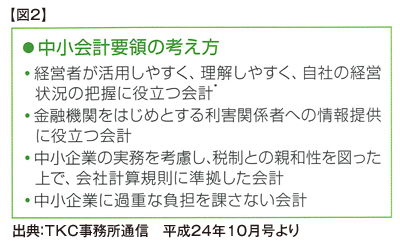

■「中小会計要領」は、適時適切な会計記帳の重要性を強調!

中小会計要領・・・というと、とても煩わしく、中小企業などそんなヤヤコシイものに付き合っていられないという感じを受けるかもしれません。

しかしながら、中小会計要領は

- 内部統制が整備されていない、会計担当者もゼロか少人数である

- 情報の利用者は、主に金融機関である

- 法人税法を意識した会計処理が行われている

という中小企業の実態を踏まえており、中小企業にかえって

負担をかけることになきよう、中小企業の経営状況把握に役立てるようなルールづくりになっています。

そして経営者が自社の経営状況をリアルタイムで把握できるように、会計記帳の重要性が強調されているのが、中小会計要領の特徴でもあります。

適時適切に会計記帳が行われることで、具体的には毎月、試算表等がしっかりと経営者の手元に上がってくるような会計の流れをつくることで、内容に誤りや脱漏がなくなり、結果として事業年度ごとにつくられる決算書の信頼性が高まることにつながっていくのです。

■「中小会計要領」を適用すると、どんなメリットが?

「中小会計要領」を適用すると、どのようなメリットが考えられるでしょうか?

①経営状況・財務内容をリアルタイムで把握できる

中小会計要領に従った会計処理で、日々の取引を会計記帳して、月次試算表を締めていくことによって、経営者として、リアルタイムで直近の経営状況・財務状況を把握することができるようになります。

②早く適切に、経営改善・財務改善が図れる

リアルタイムに上がってくる会計データによって、予実管理(予算・実績の数値比較)や、前年度・過年度比較、同業他社比較等を行い、より早くより適切に「経営改善」「税務改善」点を発見し改善に取り組むことができるようになります。

③金融機関等からの信頼が高まる

金融機関等にとって、貸付先の決算書類の正確性は、まさに生命線そのもの。

経営者自身が、金融機関等に対して自社の経営内容・財務内容等を適宜適切に開示・説明できることほど、金融機関からの信用力が増すものはありません。結果として、資金調達力も向上することにつながります。

日本政策金融公庫では、既に4月から中小会計要領を適用した場合に金利を優遇する「中小企業会計関連融資制度」をスタートしています。

当然、この流れは他の金融機関へも広がっていくでしょう。

■「中小会計要領」を会社経営に活かすポイント!

最後に、「中小会計要領」を会社経営に活かすポイントについてです。

①適時・適切な会計記帳をすること

以前、会社法制定の時にもご説明しましたが、会社法は何よりも「適時」「適切」な会計帳簿の作成を求めています。

取引が発生し時間が経つと、記憶も定かでなくなり、記帳内容に誤りや脱漏が生じやすくなるからです・・・そんな経験をされた方も少なくなかろうと思います。

日々の取引を適時・適切に会計記帳し、月次決算を組むくらいの気持ちで月次試算表を仕上げて、翌月10日くらいまでには経営会議で報告を受ける。金融機関等の外部利害関係者にも開示・説明できるようにしておけば、万が一急に資金が必要になった時にも会社を救ってくれるのです。

適時・適切な会計記帳は、誰のためでもありません・・・まさに会社自身のため、経営者自身のために必要なのです。

②決算書の信頼性を高める

「中小会計要領」に従った決算書を作成しているというだけでも、信頼性としては大きなアドバンテージです。

その決算書に「第三者の会計専門家による保証」があればさらに信頼性がアップします。

計算書類の作成過程に会計専門家が関与する会計参与制度、税理士が税務申告書作成に際し、計算し整理し相談に応じた事項等を明記して、税務申告書の適性性を表明した書面を添付する「税理士法第33条の2による添付書面制度」等が、それにあたります。

③会計・財務情報を有効に活用する

せっかく早期に出てきた会計・財務データも有効活用しなければ意味がありません。

前月の試算表が適時・適切に出来上がったら⇒損益のみならずキャッシュフローとともに事業計画書(予実管理表)を作成⇒経営会議・営業会議等で、商品別・製品別・部課別・取引先別・部門別・店舗別等に会計データをセグメント(細分化)して、具体的な改善策を実施することで業績向上に結びつけていただきたいです。

今年も一年間、お付き合いいただいて有難うございました。

年末年始のひと時、自社の決算書、試算表、事業計画書を少しゆっくりと見ながら、自社の業績を数字で語ってみる時間を設けてみてはいかがでしょうか・・・

エッ、正月まで仕事をさせるなって???

「財務経営力」を磨いて、新しい年を迎えるお手伝いができれば・・・嬉しい限りです。

どうぞ良いお年をお迎えください。

平成24年(2012年)12月

TFSグループ 代表

TFS国際税理士法人 理事長

山 崎 泰 |

|

|

|

|

|