|

■中国・アジアの最新事情

先月号ブログで、「中国アジア進出支援ネットワーク」に加盟して本格的な活動スタートをした旨、ご報告しました。 先月号ブログで、「中国アジア進出支援ネットワーク」に加盟して本格的な活動スタートをした旨、ご報告しました。

そこでまず「中国アジア進出ネットワーク」の会合で情報共有した「中国・アジアの最新事情」をご覧いただきたいと思います。

各地各国の事情については、都度、詳しくご報告させていただきます

また中国に関しては、先月は上海出張だったこともあり、一方で皆様の関心の高い香港について、あまりふれることができませんでしたので、香港事情について掲げておきました。

■タックスヘイブンの香港

香港の法人税率は、一律で16.5%。

個人の所得税の標準税率は、15%。

法人税・所得税の実質的な負担感としては、10%未満ではないかともいわれているくらいです。

消費税・住民税・事業税、そして相続税や贈与税もありません。

その外にも、香港源泉所得課税ゼロ、株式譲渡益(キャピタルゲイン)や配当金は非課税といった点は、税務上の大きなメリットでもあります。

加えて交際費の全額損金算入、繰越欠損金が無期限で認められること、減価償却の優遇措置があることなども、魅力的な措置です。

「早く一度、香港に連れて行ってくれ---」そんな声が聞こえてきそうです。

■いっぽうで、日本の税制改正は?

いっぽうで、法人税の実効税率を大幅に引き下げることなどを柱とした平成23年度税制改正案。 いっぽうで、法人税の実効税率を大幅に引き下げることなどを柱とした平成23年度税制改正案。

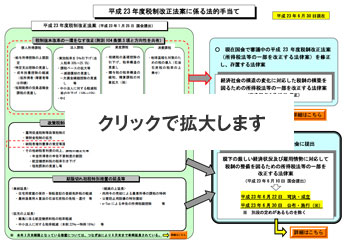

今年の1月25日に、国会に提出されたものの、3月11日の東日本大震災の影響等もあり、一部を除いて店ざらしのような状態になってしまっています。

6月22日、やっと一部の法律だけが可決・成立し、6月30日に公布・施行されました。

施行された税制のうち、唯一ともいえる目玉は「雇用促進税制の創設」でしょうか。

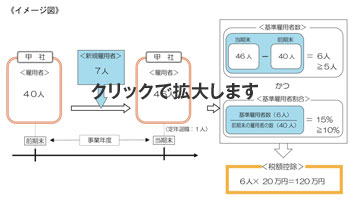

青色申告法人は、平成23年4月1日以降に開始する事業年度において、当期末の雇用者数が前期末よりも5人(中小企業は2人)かつ10%以上増加している場合には、増加人数分×20万円の法人税額控除を受けることができるという内容です。 青色申告法人は、平成23年4月1日以降に開始する事業年度において、当期末の雇用者数が前期末よりも5人(中小企業は2人)かつ10%以上増加している場合には、増加人数分×20万円の法人税額控除を受けることができるという内容です。

企業の雇用促進を図るための政策税制です。

その外に関しては、増税も減税も止まったまま。

まさに6月2日以降、実質的に止まったままの国会内に店ざらし状態。

各国税制と比較してみれば、一目瞭然。

とにかく一日でも早く法人税率を下げなければ、海外市場の成長と相俟って、各国企業が日本から拠点を移す流れが止まらない現実が、このからだけでも理解していただけると思います。

さらに、大震災後の影響とはいえ税制改正すらスピーディにできない日本のお家事情。

先見性のある企業、成長力のある企業、納税負担の大きい企業、海外市場で勝負する気概のある企業から、先に日本を離れていく現実を、職業会計人として複雑な思いで見つめています。

|