■町を歩いていると悲鳴が…

昨年末、予算案や税制改正が発表されると、多くの方々から不安の声や今後の対策のご相談をいただきました。

「それにしても、日本の政治はどうなるのでしょう。恐ろしい気持ちで見ています。日本を食いつぶしている気さえします。助けてください。」

「消費税増税になっても、小売店としては価格に転嫁できない。食料品等に対する軽減税率は、やはり必要」

年末の挨拶まわりをしていても、町からは悲鳴ともつかぬ声が聞こえてきました。

やはり大ナタの改革をするからには、まずは民主党が総選挙で掲げた衆議院議員80名の定数削減から---私は、こう確信しています。

税負担を上げるには、なんと言っても納税者の納得感が必要だからです。野田首相も、きっとこう思っておられることと思います。

昭和62年以来、お金がなく慎ましい選挙を続け、落選中は毎日マクドナルドを食べて、まさに自らは身を削りながら耐えてきた野田首相。私達後輩は、その生き様を見てきているだけに、まずは国会全体として身を切る努力を断行して欲しい…機会あるごとに進言し続けたいと思っています。

■本当に悲鳴が…

それにしても、年末の挨拶まわりをしている時に、本当に悲鳴を聞いたのには驚きました。

ちょうど訪問を終える間際に立ち話をしていると、「ドロボー、ドロボー」という悲鳴とともに、走っていく足音。

最初は、子どもの遊びかと思っていましたが…その切迫した声に、ただならぬ事態を感じて、声のする方向を自転車で追いかけました。

通りに出ると、被害にあったお店と宅配便の男性2名が、ドロボーと思しき人を取り押さえているではありませんか。

ドロボーの捕物劇に出くわしたのは、生まれて初めて。

犯人を取り押さえている男性に代わって、警視庁に電話して…その間、現場を離れるに離れられず、事務所でお客様をお待たせしてしまいましたが。

捕物劇のように行くはずもありませんが、野田首相には町の悲鳴を解消するかのような国会改革断行をして欲しいと、切に思っています。

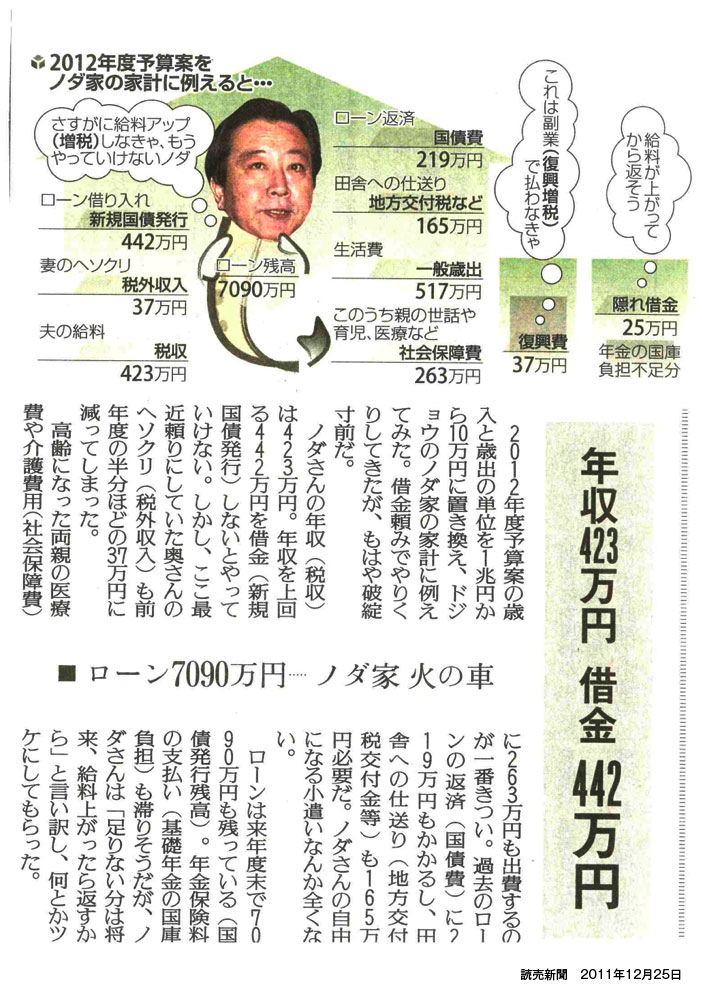

■2012年度予算を家計に例えると---

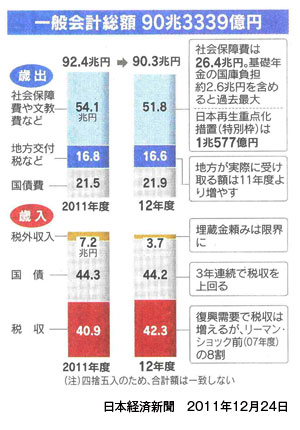

歳入に関しては、まさに税収42.3兆円<国債発行44.2兆円という異常事態が続いています。税外収入は、昨年の7.2兆円→3.7兆円。 歳入に関しては、まさに税収42.3兆円<国債発行44.2兆円という異常事態が続いています。税外収入は、昨年の7.2兆円→3.7兆円。

歳出の内訳を見てみると、社会保障費は、26.4兆円。国債償還費は、21.9兆円。地方交付税等は、16.6兆円。

ちょうど、読売新聞に面白い“例え記事”が載っていましたので、ご紹介したいと思います。

ノダさんの年収は423万円<年収を上回る新たな借金442万円。

ここまで借金をしないとやっていけない。

頼りにしていた奥さんのヘソクリは37万円に先細り。

高齢になった両親の医療費や介護費用の出費が、263万円となんとも辛い。

これまでの借金返済は、219万円。

田舎への仕送りは、165万円。

それでも残っているローン残高は、なんと7,090万円。

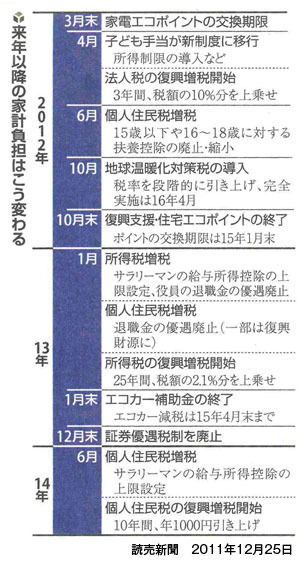

■平成24年度税制改正はどうなる

昨年12月10日に閣議決定された税制改正大綱の概要を、ご紹介します。以前は、大綱が決まればそのまま税制改正に反映されることも多かったのですが、今のねじれ国会のもとでは、大綱はあくまでも大綱でこのまま決定するとは限りません。 昨年12月10日に閣議決定された税制改正大綱の概要を、ご紹介します。以前は、大綱が決まればそのまま税制改正に反映されることも多かったのですが、今のねじれ国会のもとでは、大綱はあくまでも大綱でこのまま決定するとは限りません。

今後、詳細も含めて変わりうることも踏まえて、あくまでも概要のみご紹介させていただきたいと思います。

≪所得税≫

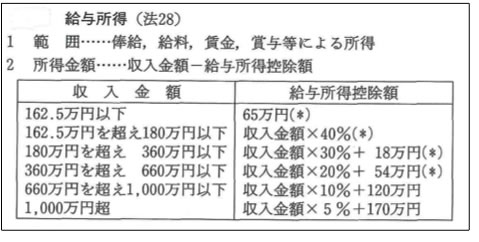

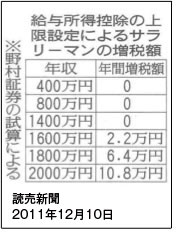

1、給与所得控除額に上限が設けられます。

- 年間の給与収入が、1,500万円を超える場合⇒給与所得控除額(1,500万円×5%+170万円=245万円)を上限として“頭打ち”となります。

- この改正は、平成25年分以後の所得税・平成26年度以後の個人住民税から適用されることになります。

給与所得控除額の一覧表

増税額の試算表

2、給与所得者の特定支出控除の範囲が広がります。

- これまであまりにも使われておらず、「制度あって利用なし」とまで言われた給与所得者の実額控除の機会が拡大されます。

- 1、の給与所得控除額+2、の実額特定支出控除額=給与所得者の所得控除額として認められることになるわけです。

- 弁護士、公認会計士、税理士、弁理士などの『資格取得費』が、特定支出控除に追加されます。

- 『勤務必要経費』として、職務に関連のある「図書購入費」、職場で着用する「衣服費」、職務に通常必要な「交際費」が、特定支出控除として認められます。ただし、上限は65万円です。

- この改正は、平成25年分以後の所得税・平成26年度以後の個人住民税から適用されることになります。

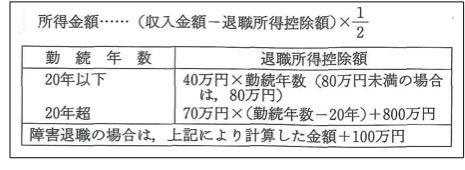

3、役員等の退職所得に対する課税が強化されます。

- 勤続5年以下の役員等が支払いを受ける退職金について、優遇措置が廃止されます。高級官僚などの渡りなどに対する措置です。

- 具体的には、退職所得控除額を引いた残額×「1/2」としていた優遇措置が廃止されることになります。

- 役員等には、法人の役員のほか、国会議員・地方議会議員・国家公務員・地方公務員なども含まれます。

- 知事・市長等が4年の任期ごとに支払いを受ける退職金に関しても、優遇措置がなくなります。高額な退職金が、次の選挙資金になっているとの批判にも応える改正といわれています。

退職所得控除額の一覧表

4、金融証券税制

- 証券優遇税制が廃止(平成25年12月31日)されると、期限切れ後に資金を急に引き上げるおそれが懸念されます。そこで、株式譲渡損失等に関する損益通算範囲の拡大が検討されています。

5、「認定省エネ住宅」に関する住宅ローン制度が創設されます。

- 「認定省エネ住宅」

⇒空調や断熱性能を向上して、電力などのエネルギー消費料を現在基準より 1割以上減らせる住宅を、国が認定するものです。

⇒「認定省エネ住宅」を新築した場合には、所得税額から10年間で最大 400万円が控除できることになります。

≪相続税・贈与税≫

- 祖父母や父母などの直系尊属から、住宅取得のための資金を贈与された場合には、最大1,000万円まで贈与税が非課税となっている措置

⇒平成23年12月31日までの適用期限を、平成26年12月31日まで延長され ます。

≪法人税≫

- 中小企業の交際費等の損金不算入制度

⇒600万円までの損金算入制度が2年間延長され、平成26年3月31日までに開始する事業年度まで延長されます。

- 少額減価償却資産の特例

⇒30万円までの中小企業の減価償却資産についての「取得価額の損金算入特例」が、平成26年3月31日までの2年間延長されます。

- 研究開発税制

⇒試験研究費に応じた上乗せ特例が、2年間延長されます。

- 中小企業投資促進税制

⇒対象を追加して、2年間延長されます。

≪自動車重要税とエコカー減税≫

- 自動車重量税が減税されます。

⇒エコカーは2,500円/0.5t

⇒エコカー以外は、900円/0.5t

- エコカー補助金が継続されます。

⇒10万円/台、300万台が対象とされて予算付けされています。

≪環境税(地球温暖化対策税)≫

- 原油や天然ガスなどの輸入時にかかる『石油石炭税』に上乗せされます。

⇒地球温暖化の原因となるCO2排出量が多い燃料ほど税率が高くなります。

⇒ガソリンなどの値上げの可能性にも留意しておいたほうがよさそうです。

|

平成24年(2012年)1月

TFSグループ 代表

TFS国際税理士法人 理事長

山 崎 泰

|

|

|

|

|

|