|

◆「肩車型福祉国家」「生涯未婚率3割国家」「単身世帯1/3国家」が待っている!

先日、長妻昭・元厚生労働大臣を囲む勉強会があり、厚労省の資料を見せられてビックリ!事務所のミーティングで資料の説明を聞いた社員も、数字を知って二度ビックリ!

私なりに要約してみると---。

①「肩車型福祉国家」

20〜64歳人口を分母、65歳〜以上を分子にとってみます。

1990年には、5.1人で1人の高齢者を支えていたのが、2005年には、3.0人で1

人の高齢者を支える「騎馬戦型」に。

2055年には、なんと1.2人で1人の高齢者を支えなければならない「肩車型」に。どう考えても、肩車では重過ぎて、長続きはできません。

このままいけば、国家財政が破綻するか、超重税国家になるか、もしくは福祉を削らなければならない国家になるか―いずれかの選択肢?

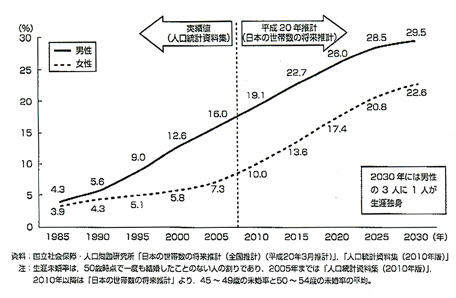

②「生涯未婚率3割国家」

なんと驚くなかれ。2030年には男性の29.5%、女性の22.6%が生涯独身のまま人生を終えるという将来推計(国立社会保障・人口問題研究所)があるのです。

当社の社員に説明したときも、既婚・未婚を問わず、ざわめきが起きました。

皆様の周りでも、思い当たることも多いのでは---。

③「単身世帯1/3国家」

これも驚くなかれ。2030年には、全世帯の37.4%が単身世帯という将来推計もあるのです。

◆亡くなる直前の資産は、約6,000万円!?

その一方で、亡くなる直前の1世帯当たり資産額は、約5,960万円(2人以上の世帯)。住宅ローンを返済し終わったは良いものの、将来への不安からか消費もせず、貯めに貯め込んだ結果、5,960万円にも。

生涯結婚もせず、単身世帯が増え、一人暮らしの不安を抱えつつ、将来への不安もあり貯蓄を重ねるうちに亡くなっていく---こんな国家像が浮かんできます。

そんな世相を反映してか、「人口の波」「孤立化」に対応したビジネスがひそかに注目を集めているのをご存知でしょうか。高齢者専用賃貸住宅の急増、ナショナルの家電販売店が好調---お茶のみ話+一人暮らしの不安解消+自宅に出向いて備付・説明等々、大手家電ではできない対応が受けているのでしょうか。

◆相続税の基礎控除の引き下げ、最高税率の引き上げ

そんな中、相続税の抜本的改正が打ち出されました。

① 相続税の基礎控除の引き下げ

これまで、相続税の基礎控除(5,000万円+1,000万円×法定相続人数)を40%削減する内容です。

すなわち、3,000万円+600万円×法定相続人数となります。

基礎控除額の引き下げによる、相続税課税ベースの拡大が主な目的です。地価動向が下がっているという推移等に対応した税制改正であるともいわれています。

いずれにせよ、「今回の基礎控除引き下げにより、うちにも相続税がかかってくるのでは」との問い合わせが増えることは事実でしょう。

②死亡保険金に係る非課税限度額の縮小

相続時の死亡保険金に係る非課税限度額が、縮小されます。

これまでの非課税枠は、500万円×法定相続人数でした。

改正されると、500万円×①未成年者、②障害者、③相続開始直前において被相続人と生計を一にしていた者に限定されます。

③相続税の最高税率引き上げ、税率区分見直し

相続税の最高税率が、50%→55%に引き上げられます。

また相続税の税率区分が、6区分→8区分に細分化されます。

ちなみに、ご説明してきた相続税改正は、平成23年4月1日以後の相続により取得する財産に対する相続税について適用されることになります。

◆「時代遅れの相続税」を、時代遅れで改正?

相続税が導入されたのは、昭和33年(1958年)。

今から、52年も前のこと。

この時代は、平均寿命が60歳代の親から、30〜40歳代の子が相続していました。まさにこれから資産を蓄えてという時点においての格差是正、資産の再配分機能という点では、それなりの意義があったことと思います。

しかし、平均寿命が伸び、年々高齢化社会になりつつある今日。

子が60〜70歳代で相続するともいわれる時代にあって、相続税を強化する形での税制改正には、各方面から異論も聞こえてきます。

一部欧州でも導入されているように、例えば(金融+不動産資産)×0.5%×20年といったような、いわゆる「経常的財産税」を検討したほうが公平なのではという提案もあるくらいです。

まさに時代遅れの相続税を、さらに時代遅れで改正---といった感が否めません。

実は、税制改正には関係者も多いので、言いにくいのですが。

2011年(平成23年)3月

山 崎 泰 |