■まさに「辛卯」の言葉どおりに---

今年も早いもので12月。

「辛卯」の今年、平成23年は私達にとって、忘れられない一年になりました。

「辛」は鋭利な刃物の象形文字、「卯」は門扉。強く、鋭いリーダーシップをトップが発揮できるか否かで、大きく激動するのが「辛卯」の年。こう年頭に解説してスタートした一年が、まさにその通りになろうとは…。

3月11日に、東日本大震災が発生。

地震、津波、そして原子力発電所事故が起き、まさに一国のリーダーシップが国民の命をも左右することを、私達も深く実感した一年でした。

■時代に翻弄された『平成23年度税制改革』

税制改正も、例外ではありませんでした。

未曾有の震災を受けて、税制改正も翻弄されました。

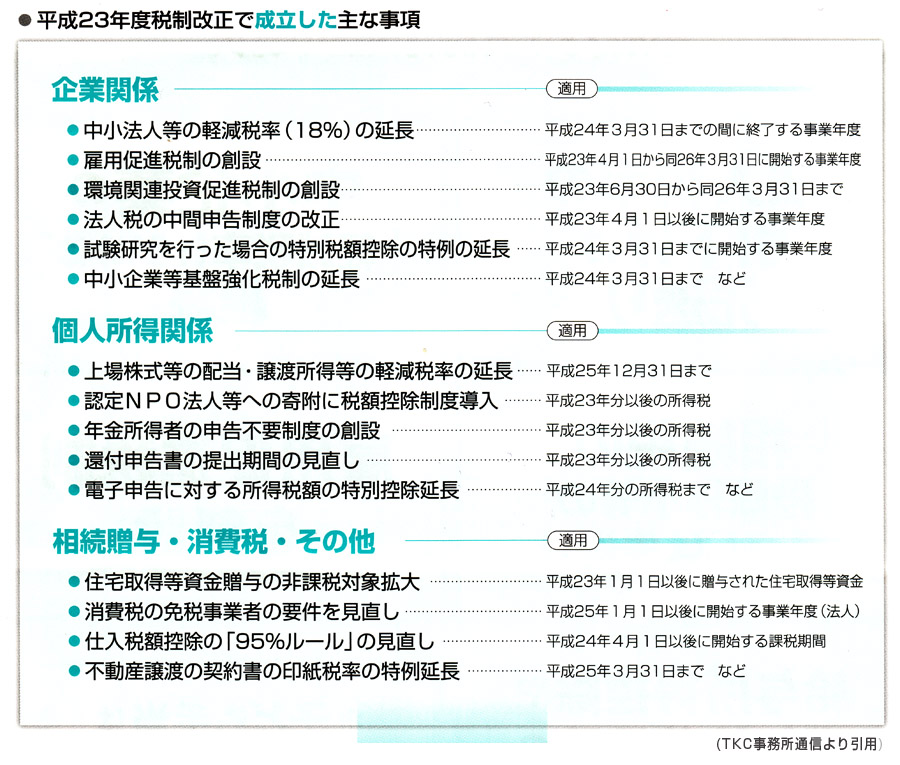

「一体、何が成立したのか良く分からない」という声も少なからずいただくので、今年の総括として、『平成23年度税制改正で成立した事項』を今一度、整理しておきたいと思います。

平成23年1月に国会に提出された平成23年度税制改正法案は、与野党ねじれ国会という対立に、大震災の影響が加わり、審議ストップという、前代未聞の状態が続きました。 平成23年1月に国会に提出された平成23年度税制改正法案は、与野党ねじれ国会という対立に、大震災の影響が加わり、審議ストップという、前代未聞の状態が続きました。

そのような中で、6月22日、一部の税制改正のみ、成立をみることになったのです。

今まで審議ストップしていた抜本的税制改正案も含めて、今まさに平成24年度税制改正論議の真最中ですが、あらためて今までに成立している主だった改正項目を、整理しておきますので、参考にしていただければと思います。

なお、『未成立の主な事項』と、平成23年度税制改正の唯一の目玉ともいえる『雇用促進税制の創設』については、既に解説していますので、バックナンバーをご参照いただければと思います。

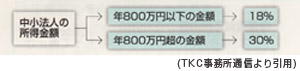

■中小企業等の法人税軽減税率の延長

資本金1億円以下の中小法人に関しては、年800万円以下の所得に対する税率の軽減措置(22%→18%)が施されています。

資本金1億円以下の中小法人に関しては、年800万円以下の所得に対する税率の軽減措置(22%→18%)が施されています。

この軽減措置の適用期限が、平成23年3月31日→平成24年3月31日に終了する事業年度まで延長されています。

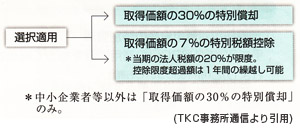

■『環境関連投資促進税制』の創設

省エネ・CO2排出削減設備や再生可能エネルギー設備等を取得して、取得した日から1年以内に事業用として使った場合、中小企業の場合には、①通常の減価償却+30%の減価償却か②7%の税額控除のいずれかが選択適用できます。 省エネ・CO2排出削減設備や再生可能エネルギー設備等を取得して、取得した日から1年以内に事業用として使った場合、中小企業の場合には、①通常の減価償却+30%の減価償却か②7%の税額控除のいずれかが選択適用できます。

プラグインハイブリッド自動車、電気自動車、急速充電設備やLED照明などが対象となります。

ECOな設備投資をしたかな…と思った時には、『環境投資促進税制適用』の見落としのないように、十分注意してください。

平成23年6月30日から平成26年3月31日までの間に取得する設備に、適用されます。

■法人税の中間申告制度の改正

次の①②のような場合には、仮決算による中間申告書を提出できないこととなりました。

①「前事業年度の法人税額×6/12」の金額が10万円以下、またはその金額がない場合

②仮決算で中間申告書に記載すべき法人税額が「前事業年度の法人税額×6/12」を超える場合

この改正は、平成23年4月1日以降に開始する事業年後から適用されています。

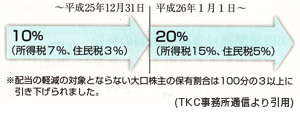

■上場株式の配当・譲渡所得等の軽減税率の延長

上場株式の配当や譲渡所得にかかる軽減税率が、現在20%→10%(所得税7%+住民税3%)に軽減されていますが、その適用期限が、平成25年12月31日まで延長されました。 上場株式の配当や譲渡所得にかかる軽減税率が、現在20%→10%(所得税7%+住民税3%)に軽減されていますが、その適用期限が、平成25年12月31日まで延長されました。

本則の20%に戻るのは、今のところ平成26年1月からの予定になっています。

■認定NPO法人等への寄附に、税額控除制度導入

先の東日本大震被災者支援などでも、大きな力を発揮したNPO法人などの公益活動を支援しようと、NPO法人等に対する寄附金に税額控除制度が設けられました。 先の東日本大震被災者支援などでも、大きな力を発揮したNPO法人などの公益活動を支援しようと、NPO法人等に対する寄附金に税額控除制度が設けられました。

個人が、各年において支出した認定NPO法人、公益社団法人等に対する寄附金×40%相当額が、税額控除できることとなりました。

平成23年分の所得税確定申告からの適用です。

寄附をされた方は、特に適用初年度でもある来年の確定申告時に、漏れのないようにご注意ください。

■年金所得者の申告手続きの簡素化

公的年金等の収入金額が400万円以下で、年金以外の所得金額が20万円以下の年金所得者は、確定申告書の提出が不要になりました。この場合でも、住民税の申告は必要ですので、どうぞご注意ください。

平成23年分の所得税確定申告からの適用です。

特に、適用初年度でもある来年の確定申告時に、年金所得者の方には「確定申告不要」に当てはまるかどうか、今一度確認していただければと思います。

ただし、医療費控除等を受ける場合には確定申告が必要です。

また、公的年金等にかかる源泉所得税を計算する際に、「寡婦(寡夫)控除」が「控除対象とされる人的控除」に加えられました。

こちらは、平成25年1月1日以後に支払われる公益年金等から適用されることになっています。

■還付申告書の提出期間の見直し

確定申告すると還付が受けられる還付申告書の提出期間が、翌年2月16日から3月15日→翌年1月1日から3月15日に変わりました。

住宅ローン控除や医療費控除等、一日でも早く還付を受けたい方には朗報です。

平成23年分の所得税確定申告からの適用です。

もう来年からすぐに適用ですので、還付対象の方、そろそろ準備を始めても良いかもしれません。

■電子申告に対する所得税の特別控除延長

個人が所得税を電子申告した場合、これまでは1回に限り、5,000円の税額控除を受けることができました。電子申告を推進する観点から、特別に認められた措置でした。

電子申告をさらに推進する観点から、金額はやや下がりますが、平成23年・平成24年分の所得税確定申告にも税額控除が受けられるように、適用期限が延長されました。 電子申告をさらに推進する観点から、金額はやや下がりますが、平成23年・平成24年分の所得税確定申告にも税額控除が受けられるように、適用期限が延長されました。

■住宅取得等の資金を贈与された場合の非課税対象を拡大

祖父母や父母などの直系尊属から、住宅取得のための資金を贈与された場合には、贈与税が非課税となります。

住宅の新築に先行して、その敷地用の土地を取得するための贈与資金も、非課税となる対象に含まれることとなりました。

平成23年1月1日から適用されています。

この贈与制度は有効活用することをお薦めします。

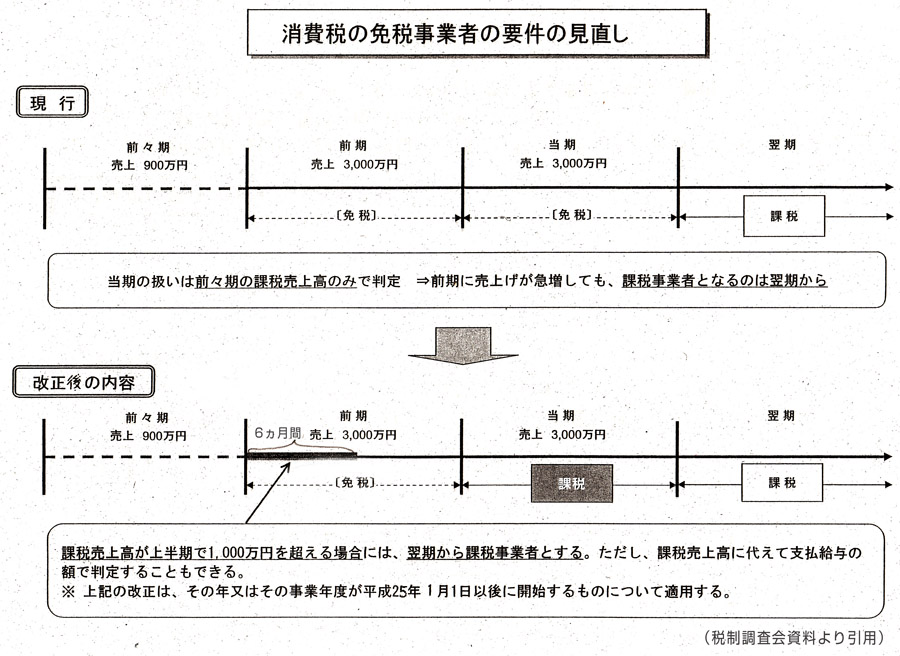

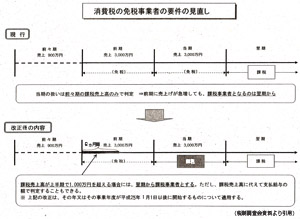

■消費税の免税事業者の要件見直し

これまで、消費税の「課税」「免税」の判定は、前々事業年度の課税売上高が1,000万円超か否かで判断してきました。しかし、この点が大きく改正されました。 これまで、消費税の「課税」「免税」の判定は、前々事業年度の課税売上高が1,000万円超か否かで判断してきました。しかし、この点が大きく改正されました。

前事業年度開始6ヶ月間の課税売上高が1,000万円を超えた場合には、当期から課税事業者となってしまいます。

ですから、前々期が売上1,000万円未満であっても、前

期の前半6ヶ月間が売上1,000万円超であれば、これまでなら免税事業者だったものが課税事業者になってしまうのです。

ただし、課税売上高に代えて支払給与額で判定することもできるという点が、ポイントです!

前期の前期売上が1,000万円を超えていても、支払給与額が1,000万円未満ならば、引き続き免税事業者扱いとなれるということです。

平成25年1月1日以後に開始する課税期間から適用されることになっています。すなわち、6ヶ月という判定期間は、平成24年1月1日から始まることになります。

新設法人等を設立する場合など、これまでのように2年間は無条件に免税事業者…などと思っていると、消費税課税に苦しむことになりかねません。

将来の消費税増税も控え、消費税の課税金額にも大きく影響する問題ですので、特に注意が必要です!

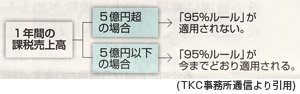

■仕入税額控除における「95%ルール」の見直し

これまで、課税売上割合が95%以上の事業者は、課税売上にかかる消費税額から課税仕入にかかる消費税額を全額控除することができました。 これまで、課税売上割合が95%以上の事業者は、課税売上にかかる消費税額から課税仕入にかかる消費税額を全額控除することができました。

しかしこの制度は、事業者の事務負担の軽減から認められた制度であり、「95%ルール」は売上規模の小さい事業者に限定して認めれば良いのでは、という議論になりました。逆に言えば、大規模企業は事務負担能力があるので、個別計算に耐えうるという発想です。

そのような趣旨から、「95%ルール」の対象者を、1年間の課税売上高が5億円以下の事業者に限定することと見直されたのです。

この見直しは、平成24年4月1日以後に開始する課税期間から適用されます。

■お忘れなく→年内は、12月26日申込締切!

『小規模企業共済制度』『経営セーフティ共済制度』

『小規模企業共済制度』は、公的年金が制度疲労を起こしつつある中で、負担者と給付者を同じくする共済制度を活用して、将来の退職金を蓄えておこうという制度です。 『小規模企業共済制度』は、公的年金が制度疲労を起こしつつある中で、負担者と給付者を同じくする共済制度を活用して、将来の退職金を蓄えておこうという制度です。

国も法律改正して、『小規模企業共済制度』の加入者拡大に動いています。

『経営セーフティ共済制度』は、取引先が倒産し、売掛金等が回収不能となった場合などに、無利子で貸付金が受けられる共済制度です。

ともに、法律で制定された、国が全額出資する独立行政法人が運営しています。

年内支払分は、全額所得控除・損金算入等もでき、税制面でも大きなメリットがあると思います。

不安の拭えない公的年金制度を補うためにも、 万が一の時の連鎖倒産を防ぐためにも、

未加入の方には、是非とも加入をお薦めします。 不安の拭えない公的年金制度を補うためにも、 万が一の時の連鎖倒産を防ぐためにも、

未加入の方には、是非とも加入をお薦めします。

今年も一年間、本当に有難うございました。

年末に向けて、充実した一年の締めくくりの日々をお過ごしくださいますよう、心よりお祈り申し上げております。

|

平成23年(2011年)12月

TFSグループ 代表

TFS国際税理士法人 理事長

山 崎 泰 |

|

|

|

|

|