|

12月中旬の税制改正大綱策定に向けて、平成23年度の税制改正が大詰めを迎えつつあります。

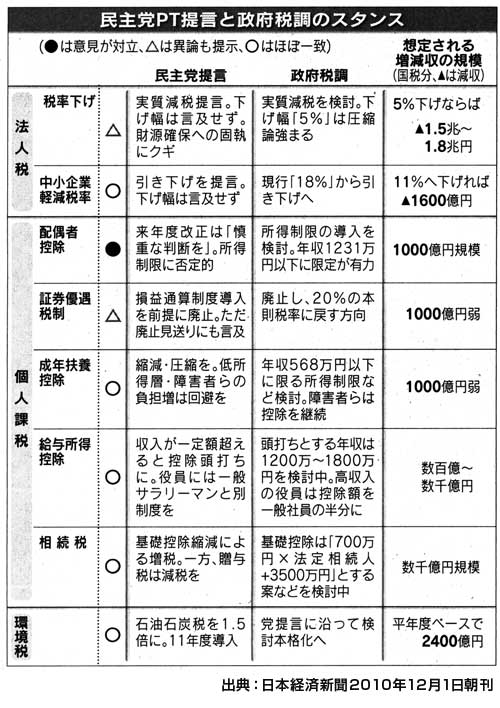

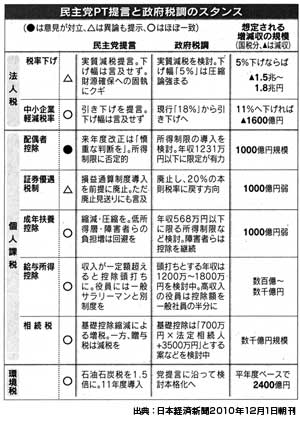

≪法人税減税≫

これまで何年にもわたり、事務所通信やブログ等を通じて、法人税実効税率の引き下げを行わないと、日本企業の空洞化が進んでしまうとの指摘を続けてきました。 これまで何年にもわたり、事務所通信やブログ等を通じて、法人税実効税率の引き下げを行わないと、日本企業の空洞化が進んでしまうとの指摘を続けてきました。

実際に、最近はTPPの展開への関心もあるせいか、中小企業でも海外進出・拠点移転等の相談も増えている状況です。この点、法人税率引き下げは、政府税調と民主党との方向性はおおむね一致しています。

≪中小企業軽減税率≫

昨年、見送られた中小企業の法人税率の18%→11%への引き下げ。少なくとも引き下げの方向性では、政府と民主党は一致しているようです。

しかしながら、日々、中小企業の税務会計をみている立場からすると、中小企業への実質的な軽減効果に関しては疑問も残らざるを得ません。実際には赤字法人が多く、軽減税率がさらに引き下げになった場合でも、中小企業の活性化・投資意欲・資金繰り改善にどこまで寄与できるかどうかが定かではないからです。

≪所得税 配偶者控除≫

主として、子ども手当の上積みに対する財源として、配偶者控除の見直しが議論。

政府税調は、配偶者控除に所得制限(所得1,000万円、年収1,231万円)をかけることを検討中です。

≪証券優遇税制≫

上場株式の配当、譲渡益への軽減税率10%→本則税率20%に戻す方向性が出されています。民主党案では、軽減税率廃止の代わりに損益通算制度を導入することも。

優遇税制導入後、個人株主が3,400万人→4,400万人に増えたことは良く知られるところです。

損益通算も、確かに一つの魅力ではあります。

しかし、個人から証券市場に広く投資を呼び込むという活性化の観点からは、まずは入り口の敷居を下げておく(軽減税率を据え置く)、という税制を続けたほうが、個人投資家心理としては効果があるように思うのです。

≪給与所得控除≫

所得税の給与所得控除に、上限を設ける方向性で、政府と民主党が一致。また、役員にはサラリーマンとは異なる控除制度を設けることも検討中。

給与所得控除とは、仕事をする上での必要経費を概算で見積もって所得から差し引くことができる制度です。

個人課税において、高額所得者により多くの負担を求めて所得を再配分する、かなりストレートな改正内容となっています。

≪相続税≫

【5,000万円+法定相続人×1,000万円】という現在の基礎控除額を圧縮して、実質的に相続税納税の課税ベースを広げようという改正。

一部の人のみという相続税から脱皮して、薄く広く納税者を増やしていくことで、相続税の存在意義も変えていこうという方向性を感じます。

以上が、現時点での概要です。

しかしながら、どうしても率直な懸念が拭えないのです。

それは、消費税等の間接税との直間比率(直接税と間接税との比率)を抜本的に再検討することなしに、法人税や所得税等の直接税だけいじることの限界。

所得税、相続税、そして恐らく遠からぬ将来の退職所得控除の圧縮---改正内容は、どれも重税感があるものばかりです。

所得税だけ見ても、これだけ高額所得層への狙い撃ちのような改正になれば、本来なら消費に回ったであろうお金も、回らなくなるでしょう。企業が海外に拠点を移すように、居住地を移すという選択すらありうるかも知れません。

率直な懸念が現実にならなければ良いのですが---そんな思いで、これからも税制改正を注視していきたいと思います。

2010年(平成22年)12月 |