|

■大震災後、厳しさを増す経済状況

大震災以降、顧問先様の声を聞くと、売上がかなり落ち込んでいる企業が少なくありません。 大震災以降、顧問先様の声を聞くと、売上がかなり落ち込んでいる企業が少なくありません。

最近は、資金繰りに関する相談を受けることも多く、緊急速報として、『中小企業向け資金対策』をご説明することにしました。

もとより借りた金は返さなければならず、抜本的な解決策ではないことは十二分に承知していますが、些かなりともお役立て頂ければとの思いで、まとめてみました。

■金融機関からの資金調達

金融機関からの資金調達に関しては、やはり保証協会付融資がメインになろうかと思います。

【災害保証】融資に関しては、やはり直接被害が中心です。

間接被害(例えば、計画停電で営業できずに売上減少など)に関しては、まだ実績も少なく、どこまでの間接被害に対応できるのかも不透明ですので、ポイントは【セーフティネット保証5号】融資を活用したほうが資金調達しやすいという点です。

本来は、全業種対応型の【セーフティネット保証5号】融資は平成23年3月末で終了予定でしたが、東日本大震災発生により、平成23年9月まで延長されています。

震災後、最近1カ月の売上高等が前年同月比20%以上減かつ、その後2ヶ月も20%減の見込みという条件が付されています。

【セーフティネット保証5号】融資の返済期間は10年(据置期間1年以内)ですので、長期的な資金繰りという点からも視野に入れておくと良いでしょう。

くれぐれも、今年9月までですので(延長もあるかもしれませんが---)、お忘れなきように!

倒産防止共済(セーフティ共済)や小規模企業共済、生命保険を使った契約者貸付金は、いわば自ら積み立ててきたお金の範囲内での貸付なので、手続きも簡略で迅速です。

倒産防止共済(セーフティ共済)や小規模企業共済の場合には、契約者貸付といえども書面での手続きが必要となりますが、生命保険会社の契約者貸付は電話一本で翌日振込みというケースもあります。

万が一、急を要する資金調達などに備えて、共済制度や生命保険等の契約者貸付金可能額を確認しておくことをお勧めします。

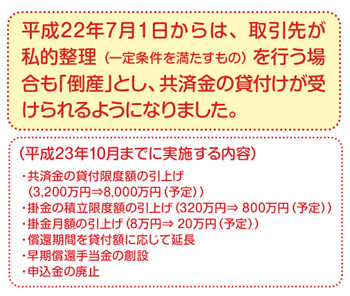

さらに、倒産防止共済(セーフティ共済)は、平成23年10月から制度が大幅に拡充されます。

・共済掛金月額の引上げ(8万円→20万円に)

・共済掛金の積立限度額の引上げ(320万円→800万円に)

- 共済金の貸付限度額の引上げ(3,200万円→8,000万円に)

今後、経済情勢が悪くなった場合、取引先の倒産等が増えうる事態にも備えておかなければなりません。その意味でも、無利子で最大8,000万円までの貸付が受けられる、まさに「セーフティ」共済です。 今後、経済情勢が悪くなった場合、取引先の倒産等が増えうる事態にも備えておかなければなりません。その意味でも、無利子で最大8,000万円までの貸付が受けられる、まさに「セーフティ」共済です。

“万が一”対策として、「セーフティ」共済未加入の方には、是非とも加入をお勧めします。

※セーフティ共済パンフレット(PDF版)はこちらからご覧になれます。

■緊急雇用安定助成金等を活用した資金対策

大震災発生を受けて、緊急支援策として「雇用調整助成金」「中小企業雇用安定助成金」の支給要件が緩和されました。

要件緩和により、震災等の影響で企業が休業等を実施する場合にも助成金が支給されることになりました。

今回の震災等の影響により、事業活動の縮小を余儀なくされ、休業等を実施した場合には、その休業手当等の負担相当額の3分の2(中小企業の場合には5分の4)が助成されます。

ご存知のとおり、金融円滑化法の施行により、金融機関は経営改善計画が整っていない段階でも、原則として債務者からの返済猶予申請を受け付けることとなっています。

私どもに寄せられるリスケ(返済条件の見直し)の相談でも、当面1年間の返済猶予を認めるというケースも目立っています。

もちろん、リスケ期間中の新規融資は難しいので、安易なリスケ申請は避けなければなりませんが、当面の売上減少等といった事態に対応するには選択肢の一つかと思います。

是非とも、ご紹介した一覧表を手許に保管しておいて頂いて、資金対策にお役立て下さい。力と知恵を合わせて、厳しい時代を一緒に乗り切りましょう。

頑張ろう!日本。負けるな!中小企業。

私どもは、顧問先様はじめ企業を守り抜くために、持てる知識と経験のすべてを使って、力を尽くします。

どうぞお早めに、何なりとご相談ください。

2011年(平成23年)5月

山 崎 泰 |