■そもそも確定申告って?

そもそも確定申告とは、1月1日から12月31日(暦年ともいいます)までの、個人にかかるすべての所得と、その所得にかかる所得税額を確定して、税務署へ申告する手続き。

納税者が自身で納税額を確定して、申告するので、「申告納税方式」といわれています。

■確定申告の期間は?

所得税の確定申告書提出期間は、翌年の2月16日~3月15日まで。

既に1月号で解説しましたが、平成23年度分の所得税確定申告から(すなわち、今行っている申告分から)、税金の還付がある方の申告は、1月1日から提出することが認められています。

ちなみに、

贈与税は、贈与を受けた翌年の2月1日~3月15日

個人の消費税は、翌年の1月1日~3月31日

「始まり」と「終わり」の時期が、少しずつずれていますので、注意が必要です。

■確定申告書を提出し忘れたら?

期限までに申告書を提出しないと、(期限までに正しく申告した納税者との公平性の観点から)無申告加算税を課されるほか、青色申告特別控除などの様々な税制上の特典を受けられなくなってしまいます。

時々、何年か経って税務調査があり、申告していなかった年があることが指摘されることがあります。また、過去の申告書が見当たらないのだけれど…という問い合わせも間々あります。

確定申告書は、少なくともコピーをとって、できれば1冊のファイルに複数年分を一緒に綴じておくことをお勧めします。

■確定申告する必要があるか、再確認

給与所得者の場合、年末調整によって税額を精算して納税を完了されることで、確定申告不要となっている方も、少なくなかろうと思います。

すなわち、会社は毎月の給与支給時に、所得税を源泉徴収しているので、12月の最終給与支給時に、会社が給与所得者の税額を最終調整して精算後の金額を支給しているわけです。

ただし、給与所得者であっても一定の場合には、確定申告が必要になる場合を確認しておきます。

① 年間の給与収入が、2,000万円を超える方

② 2ヶ所以上から、給与の支払いを受けている方

(2ヶ所目以降の給与と給与以外の所得の合計額が20万円を超 える場合)

③ 1ヶ所からの給与であっても、原稿料や不動産賃貸料などの給与以外の所得の合計額が20万円を超える方

なお、貸付金利子や不動産賃貸料などを同族会社から受け取っている場合には、20万円を超えていなくても確定申告が必要です。

さらに、平成23年度税制改正で、公的年金等の収入金額が400万円以下で、かつその年金以外の所得金額が20万円以下の方は、確定申告書の提出が不要となっています。

■確定申告をすれば、税金が還付されるケースを再チェック!

年末調整等で確定申告をする必要のない方…念のため、昨年一年間、下記に該当するケースがないか、再度確認してみてください。

特に昨年は、東日本大震災の支援で寄付をされた方も少なくないと思いますので、要チェックです!

① 国、地方自治体、特定NPO法人等に対して寄付したケース

⇒寄付金控除の適用

② 10万円超(生計を一にする親族の合計額で確認!)の医療費を支払ったケース

⇒医療費控除の適用

③ 住宅ローンでマイホームを購入したケース

⇒住宅借入金等特別控除の適用

④ 災害や盗難による損害があるケース

⇒雑損控除の適用

⑤ 昨年、退職し、その後再就職していないケース

⇒退職した会社で年末調整を受けていないことが予想されるので、還付の可能性があります。

もし、確定申告期限後に、「アッ、還付できたのに」と気づかれた場合には、

⇒確定申告そのものをまだしていなければ、今年の1月1日から5年間⇒既に確定申告をしていれば、3月15日(または当初の確定申告書を提出した日のいずれか遅い日)から、1年以内であれば更正の請求により、還付請求をすることができます。

■損益通算できる場合も再確認!

不動産所得・事業所得・山林所得・譲渡所得については赤字が出た場合には、一定の順序に従って他の所得の黒字と損益通算することができます(一定の例外規定あり)。

さらに、損益通算してもなお赤字が残る場合には、損失用の確定申告書を申告期限内に提出すれば、その損失を3年間、繰り越すことも認められています。

空室率の高まっている昨今、賃貸不動産が空いてしまい、不動産所得が赤字。不況で事業所得が赤字。個人事業で売掛金や貸付金に多額の貸倒が出て赤字---等々というケースもあろうかと思います。

そんな時は、少しでも赤字によるダメージを抑えるためにも、損益通算制度をフル活用すべきです。

特に、給与所得のある方であれば、給与所得(黒字に決まっていますが)との損益通算によって、既に支払った源泉所得税が還付されることになり、トータルでの所得税額を抑えることにつながります。

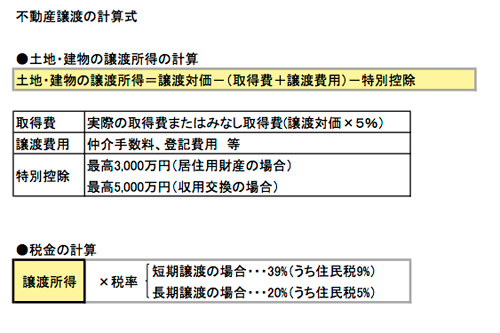

■不動産を譲渡した方、保有期間の判定基準に注意!

不況の影響や、昨今の不動産価格の下落傾向をみると、昨年不動産を譲渡したという方もおられるかと思います。

土地・建物の譲渡に関しては、所有期間が5年以下か5年超かで税率が大きく異なるので、売却を判断される際には、所有期間が大きなチェックポイント!

ちなみに、税務上は、売却した年の1月1日において所有期間が5年以下か5年超かを判断します。

「税務上の所有期間」と「実際の所有期間」とは違うということを、しっかりと再チェックしておいてください。

■マイホームを売却した場合の特例も、再チェック

①3,000万円特別控除

マイホーム等を売却して利益が出た場合、最高3,000万円まで特別控除して譲渡所得を抑えることができます。

ただし、譲渡の相手先が配偶者等の特別の関係にある場合、前年や前々年に既に特例規定等の適用を受けている場合には、特別控除は使えないことにも注意が必要です。

最近、資金繰りに困って相続でもらった不動産を、親族に買い取ってもらい、将来頑張って買い戻したい---といったご相談を受けることがあります。

相続財産なので、譲渡益が出るケースがほとんど。しかし相手先によっては、3,000万円特別控除が使えなくなるという事態を説明するケースも少なくありません。

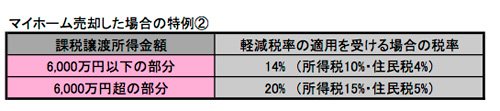

②所有期間10年超の長期譲渡所得の軽減税率特例

所有期間が10年を超えるマイホーム等を譲渡した場合、3,000万円特別控除を差し引いた後の譲渡所得×軽減税率という、さらなる特例規定も設けられています。

③マイホームを買換え(交換)した場合の長期譲渡所得の特例

所有期間が10年超のマイホーム等を売却して、新たにマイホーム等を取得した場合、一定の要件に該当すれば、マイホームの売却収入金額のうち買換資産の取得価額相当部分は、そもそも譲渡がなかったものとして、課税が繰り延べられます。

3月15日の確定申告期限が近づいていることもあり、最近の相談事例から、再チェックしておくべきポイントを抜粋してみました。

昨年度までの所得を申告する今の確定申告に役立てていただきたいことはもとより、今年以降、

「そもそも、今年は確定申告しなければならないのか」

「年末調整だけで、大丈夫なのか」

「確定申告したら、税金が戻ってくるのだろうか」

「申告すれば税金が戻ってきたのに、今、気がついた」

「土地・建物を、いつ売ろうかな」

「そろそろ、マイホームを買い換えようか」

そんな判断に迷った時に、読み直して参考にしていただければ幸いです。

平成24年(2012年)3月

TFSグループ 代表

TFS国際税理士法人 理事長

山 崎 泰

|

|

|

|

|

|