■新年会でも、消費税や年金制度への相談が…

1月は、まさに新年会シーズン。各地各所で、多くの皆様にお目にかかりました。

とりわけ1月24日に国会が始まり、「社会保障と税の一体改革」が様々な形で議論され始めると、仕事柄、新年会の席でも、消費税や年金制度などへの質問や相談を受けることが多くなりました

。

「年金制度は、これからも大丈夫なの?」

「消費税対策は、どうしておけば…」

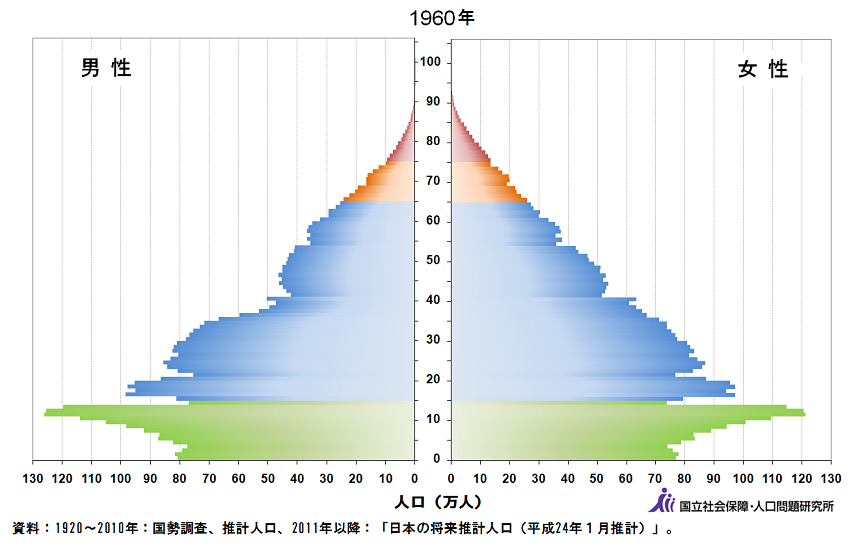

■男性66歳、女性71歳⇒50年前に「国民皆年金制度」スタート!

そもそも、年金制度とは、高齢期の生活の基本的部分を支える年金を保証する仕組みです。 そもそも、年金制度とは、高齢期の生活の基本的部分を支える年金を保証する仕組みです。

「国民皆年金制度」が確立したのは、1961年(昭和36年)4月。国民年金法の適用により、保険料の徴収がスタートしました。

私自身、1961年(昭和36年)生まれの50歳。

途中、年金制度改革はありましたが(1985年(昭和60年)に基礎年金制度導入)、「国民皆年金制度」スタートから50年が経つのです。

当時の日本人の平均寿命は、男性約66歳、女性約71歳。 当時の日本人の平均寿命は、男性約66歳、女性約71歳。

(正確には平均余命から逆算しなければなりませんが…)大雑把にいえば、60歳から払い始めても10年間くらい年金を支払えば、国としては年金制度が成り立つという計算です。

それも、【支えられる世代<支える世代】という、支える世代の方が圧倒的に多い富士山のような『胴上げ型』人口構造。

このような制度設計からスタートしたわけです。 このような制度設計からスタートしたわけです。

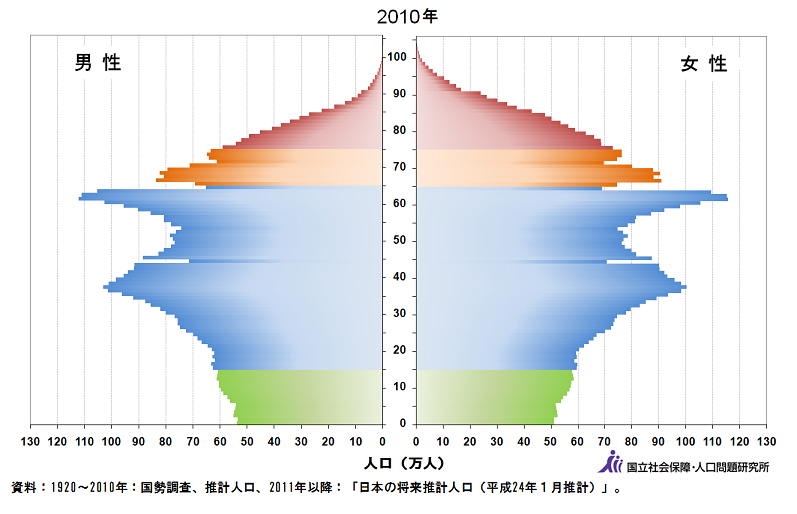

■男性79.64歳、女性86.39歳⇒本当に税金で支えきれるの?

2011年7月に発表された、2010年の日本人の平均寿命です。 2011年7月に発表された、2010年の日本人の平均寿命です。

加えて、将来は女性の平均寿命は90歳に届くのではないか、ともいわれているくらい。

60歳から払い始めると、国は30年近くも年金を支払い続けることになるわけです。

加えて、【支える世代】3人で、【支えられる世代】1人を支えるという『騎馬戦型』人口構造。

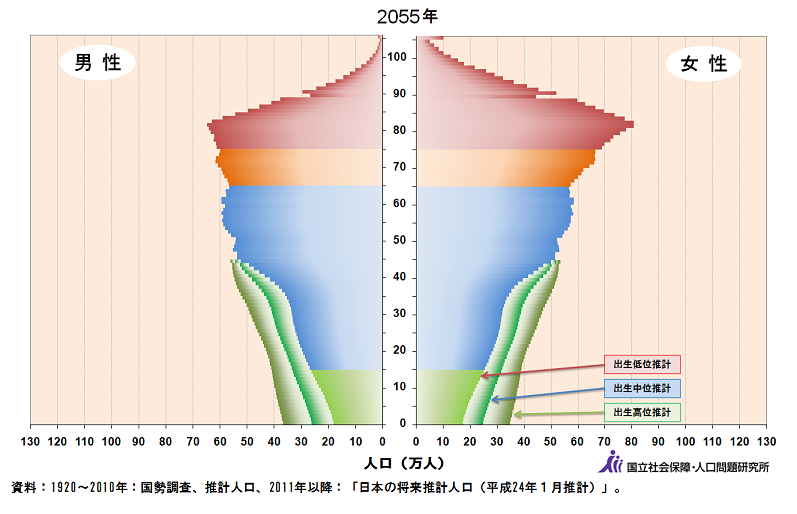

将来は、【支える世代】1人で、【支えられる世代】1人を支えるという『肩車型』人口構造の時代がやってきます。

そのような将来予測のなかで、本当に「国民皆年金制度」を税金で、消費税で支えていくのかどうか、そもそも支え続けていけるかどうか、という根本的な国民の判断が必要なときに至っているように思えてなりません。 そのような将来予測のなかで、本当に「国民皆年金制度」を税金で、消費税で支えていくのかどうか、そもそも支え続けていけるかどうか、という根本的な国民の判断が必要なときに至っているように思えてなりません。

■公的年金制度の不安を、どう補うか?

公的年金制度は、世代間で支え合う仕組みです。

負担する人≠給付を受ける人。

すなわち負担をする人と給付を受ける人が、異なるわけです。自分自身で積み立てたお金を、年金払いで給付を受けるわけではないのです。

「これからの年金、どうすればよいの?」

という質問を受けるたび、こうアドバイスをしています。

「負担と給付が同じ、積み立て型の共済制度や私的年金にも入っておいたほうが良いですよ。次の世代にも同じアドバイスを」

負担する人=給付を受ける人。

すなわち自分自身で外部に積み立てたお金を、外部の機関で一定期間運用して、60歳以降、年金払い等で受け取れるような制度の活用を、公的年金を補う自衛手段として薦めています。

国民皆年金制度のない諸外国では、このような私的年金・共済制度に国民が選択して加入するのです。

こんなことを言うと、政経塾の先輩でもある野田首相からは「余計なことを言うな!」と怒られてしまいそうですが…。

でも今の公的年金をみていると、若い世代にも魅力的に写っておらず、制度自体があまりにも不安に思えてなりません。

■50年後、どんな社会がやってくる!?

国民皆年金制度スタートから、ちょうど50年。 国民皆年金制度スタートから、ちょうど50年。

公的年金制度設計そのものが崩れているのでは…と指摘しました。

それでは、これから50年後はどんな社会が?

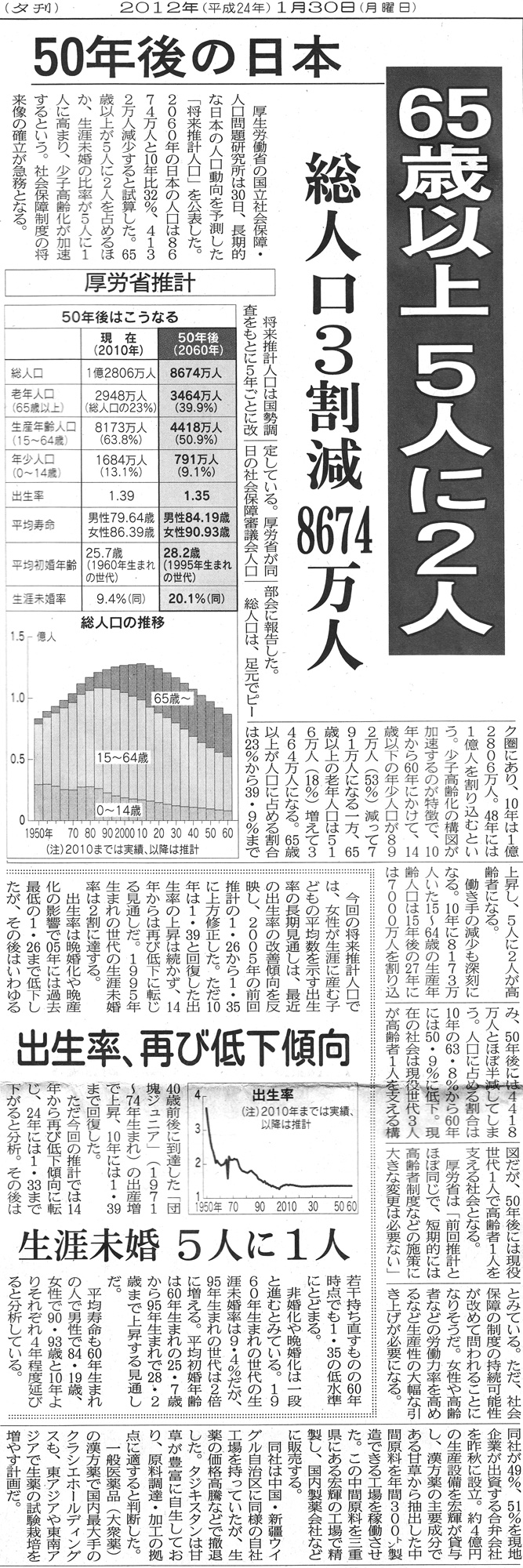

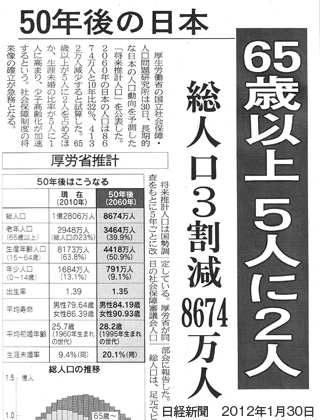

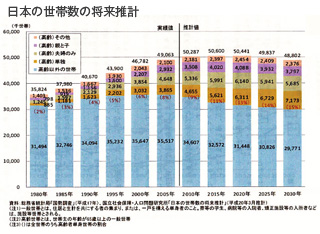

1月30日、厚生労働省の国立社会保障・人口問題研究所が公表した「日本の将来推計人口」は大きな波紋を呼びました。

2030年⇒総人口1億1662万人、

高齢者3685万人(31.6%)

2060年⇒総人口8674万人、

高齢者3464万人(39.9%)

なんと2060年の平均寿命は、男性84.19歳、女性90.93歳。私は間違いなくこの世にはいませんが、妻はもしかすると50年後も存命かもしれません。驚くべき長寿社会です。 なんと2060年の平均寿命は、男性84.19歳、女性90.93歳。私は間違いなくこの世にはいませんが、妻はもしかすると50年後も存命かもしれません。驚くべき長寿社会です。

総人口は今の3割減、5人に2人は65歳以上の高齢者、女性の平均寿命90歳超という、“超”高齢化社会の様相です。

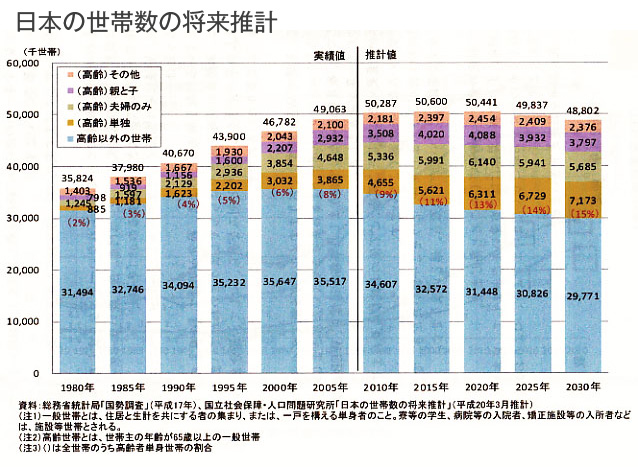

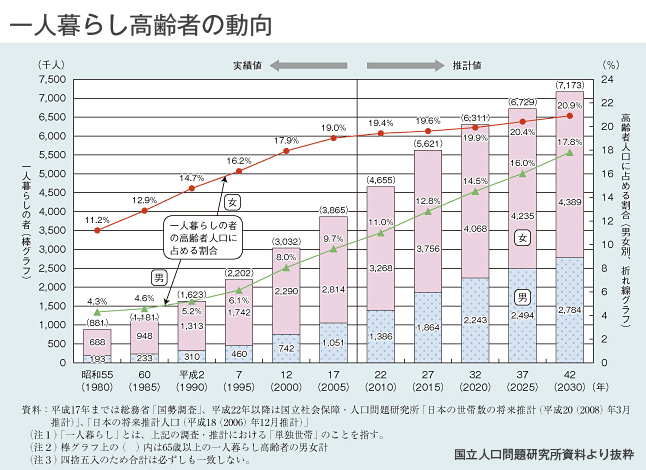

■急速に進む、一人暮らし高齢者

65歳以上の高齢者が増えることに伴い、一人暮らし高齢者の比率も増えていくと予測されています。

2020年⇒高齢者世帯のうち1/3が一人暮らし。

2030年⇒高齢者世帯の4割近くが一人暮らし。特に、高齢者の男性の一人暮らしが急増していくのが気になります。 2030年⇒高齢者世帯の4割近くが一人暮らし。特に、高齢者の男性の一人暮らしが急増していくのが気になります。

“孤立化”という大きな波のなかで、特に一人暮らしの高齢者が社会から取り残されない仕組みづくりが、大きな課題です。

父が他界した後、私の母も一人暮らしですが、母のすぐ近くに妹夫婦が住んでいなかったら…と思うと、心配でなりません。

平均寿命が伸びたのは良いが、一人暮らしの高齢者の寂しいため息が、町のあちらこちらから聞こえてくる、「こんなはずじゃなかった」と長生きを後悔しかねない社会だけは、作ってはなりません。 平均寿命が伸びたのは良いが、一人暮らしの高齢者の寂しいため息が、町のあちらこちらから聞こえてくる、「こんなはずじゃなかった」と長生きを後悔しかねない社会だけは、作ってはなりません。

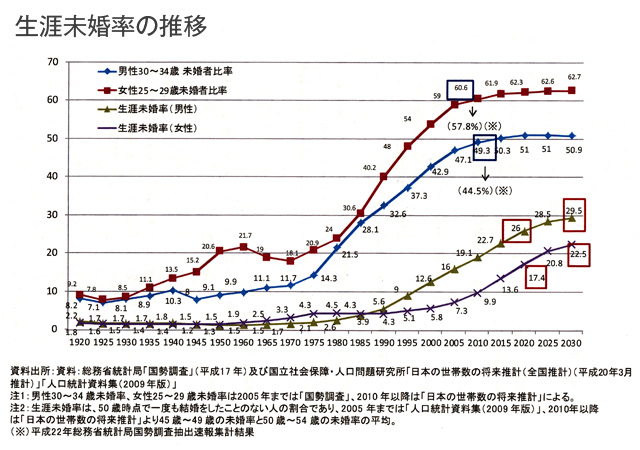

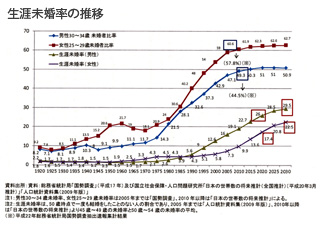

■3人に1人が、「生涯未婚」!?

国立社会保障・人口問題研究所は、「生涯未婚率」についても、将来推移を予測しています。 国立社会保障・人口問題研究所は、「生涯未婚率」についても、将来推移を予測しています。

2020年⇒男性26%、女性17.4%

2030年⇒男性29.5%、女性22.5%

生涯未婚率とは、50歳時点で一度も結婚をしたことのない人の割合で、バツイチなど、離婚して現在独身という人は含まれていません。

2030年には、

3人に1人が、結婚せず生涯独身、

3人に1人が、65歳以上の高齢者、

高齢者世帯の3世帯に1世帯が、一人暮らし

このままいけば、こんな社会が確実にやってきます。

■どうしても、気になる消費税増税…

だから、「社会保障と税の一体改革」「消費税増税」が必要!?…私が国会議員だったら、こんな結論になるのかもしれませんが、税の専門家としてどうしても気になることがあるのです。

それが、消費税です。

私は、消費税増税で最もダメージをこうむるのは、低所得者層よりも中小企業だと思っています。

おそらく、低所得者層には給付付き税額控除などの政策的配慮がなされることでしょう。

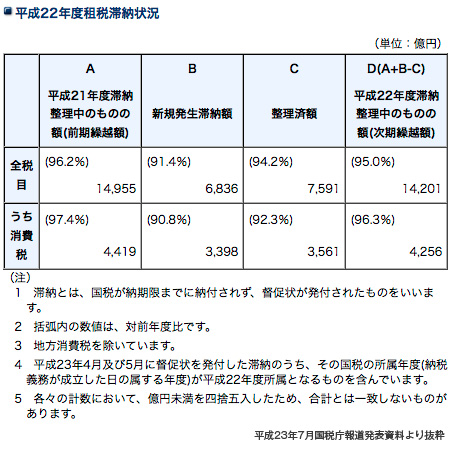

気になるのが消費税の滞納額なのです。 気になるのが消費税の滞納額なのです。

平成22年度に新たに発生した国税滞納税額は、全体で6,836億円。

そのうち、消費税滞納額は、3,398億円。なんと国税全体の1/2近くもあるのです。

消費税は、中小企業にとって、資金繰りに組み込まれてしまっているというのが実態。かつ消費税は法人税等に比べて、節税できる余地が少ない現実があります。

例えば、1,000万円の売り上げると、50万円の預かり消費税。

経営者は、当然消費税の申告の際には、50万円を納税しなければならないことは、頭では十分分かっているのですが…経済状況が悪く資金繰りが厳しいと、その50万円を資金繰りに入れて、当面の支払いに当てざるを得ないのです。

消費税率10%になれば、100万円。税率アップとともに預かり消費税額が膨らみ、消費税納税時に支払えない中小企業者が続出するのではないか、と心の底から心配しています。

挙句の果てに、消費税が払えず滞納。3ヵ月を過ぎれば、延滞税率14.6%。雪だるま式に膨らんで、最後は税務署が売掛金まで差し押さえ…消費税率5%の時代でさえも、何度となくこのような修羅場を見てきました。

もちろん、あくまでも預かっただけの仮受消費税なのですが…今から中小企業の悲鳴が聞こえてくるようでなりません。

「消費税率は、国民の政治への信頼度に比例する」

諸外国の例をあげながら、こういわれることがあります。

消費増税は、その使い道も含めた政治への信頼を増すことが前提…消費税率が2倍になる分、政治への信頼も2倍になれば良いのですが。

平成24年(2012年)2月

TFSグループ 代表

TFS国際税理士法人 理事長

山 崎 泰

|

|

|

|

|

|