■税制改正大綱の主なポイント!

1月29日、平成25年度税制改正大綱が閣議決定されました。 1月29日、平成25年度税制改正大綱が閣議決定されました。

今回は、政権交代、さらにデフレ脱却を後押しする税制改正ということもあり大きく税制が改正される内容になっています。

あくまでも、今の段階では閣議決定された大綱です。

これから政府が国会に税制改正法案を提出し、国会で議論して成案をみるわけですが・・・与党・自民党の税制改正大綱~政府の税制改正大綱と進んできているので、基本的には大綱に示された改正の内容で決まっていくことと思います。

改正の主なポイントは、以下の通りです。

■所得税の最高税率の引き上げ

・現行の所得税の税率区分に加えて、2015年(平成27年)から、課税所得4,000万円超の部分について40%→45%に最高税率を引き上げ。

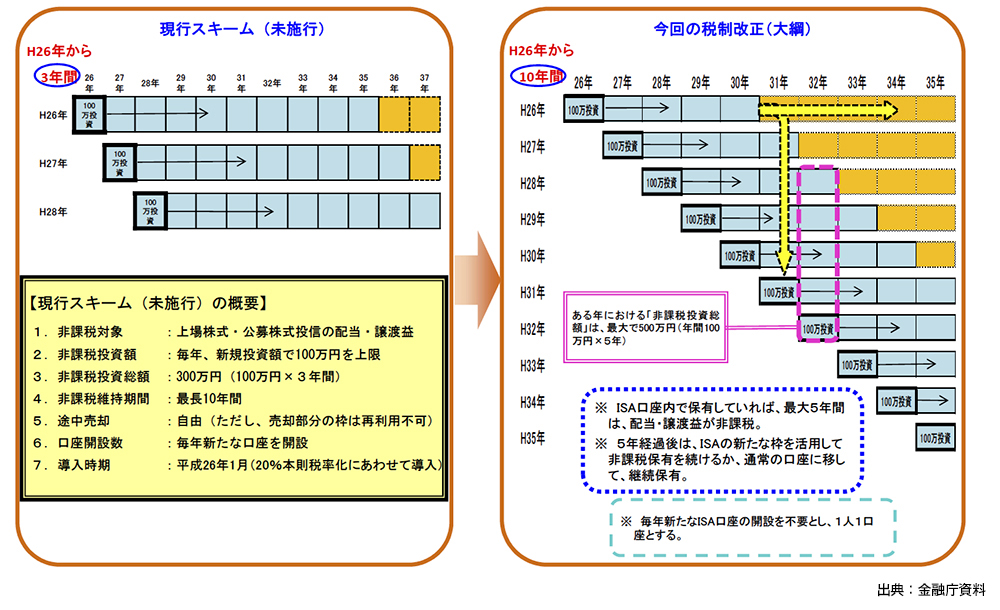

■金融・証券税制⇒日本版ISAの創設

・総額500万円まで(年間100万円×5年間)の上場株式について、非課税口座内で保有していれば、配当・譲渡益を非課税に。

・期間は、平成26年1月1日~平成35年12月31日の10年間。

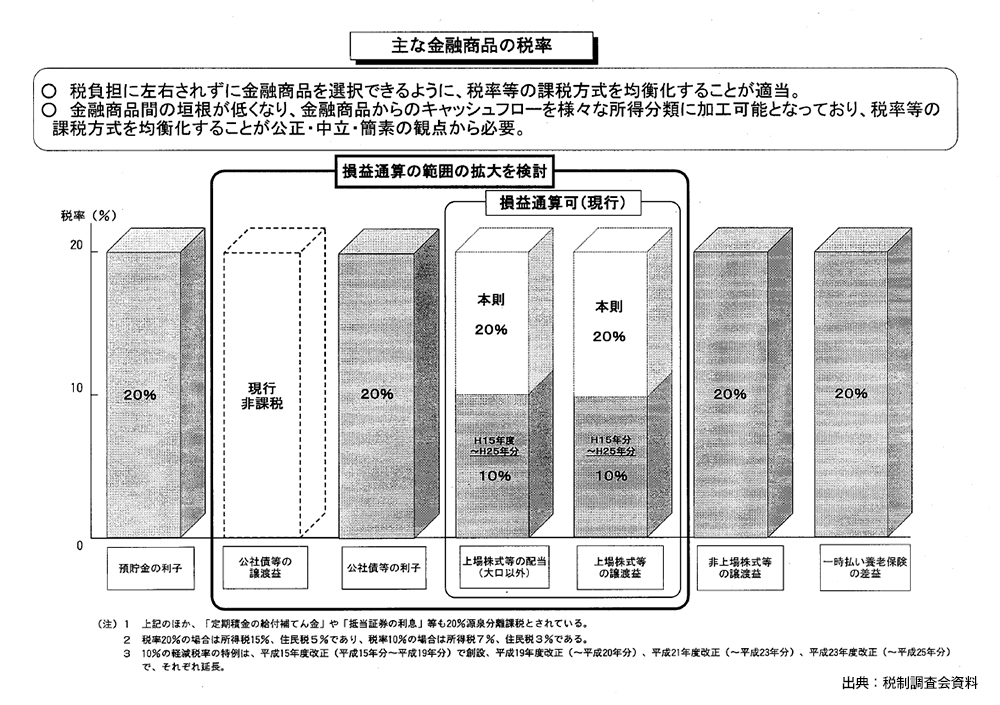

■金融所得課税の一体化の拡充

・これまでは上場株式等の配当&上場株式等の譲渡損益の中でしか損益通算できなかった⇒公社債等の譲渡益&公社債等の利子まで含めて損益通算できるように。

上場株式も公社債等も、一つの特定口座で管理することになると思われます。

・ただし、これまで非課税だった公社債等の譲渡益が、申告分離課税の対象とな

ってしまう・・・という改正でもあります。

・期間は、平成28年1月1日からです。

■消費税引き上げにともなう、住宅ローン減税の延長・拡大

・住宅ローン減税を、平成26年1月1日~平成29年12月31日の4年間延長。

平成26年1月~平成26年3月に入居

⇒借入金に対する税額控除率1.0%、

年間20万円×10年=最大200万円まで減税

【現行住宅ローン減税の延長】。

平成26年4月~平成29年12月に入居

⇒借入金に対する税額控除率1.0%、

年間40万円×10年=最大400万円まで減税

【消費税増税に対応する住宅ローン減税拡大】。

・さらに、長期優良住宅や低炭素住宅の取得をした場合には、最大500万円(平成26年1月~3月)、650万円(平成26年4月~平成29年12月)まで、住宅ローン減税を拡大。

入居時期によって、住宅ローン減税額が大きく異なります! ので、自宅の新築・取得、そして下記のリフォーム等を考えておられる方は、是非ともご相談ください。

■消費税引き上げにともない、省エネ、バリアフリー等のリフォームも減税拡大

たとえば、省エネのためのリフォームは・・・

・平成26年1月~平成26年3月に入居

⇒改修工事額に対する税額控除率1

0%、改修工事額限度額200万円×10%=最大20万円まで減税

【現行リフォーム減税の延長】。

・平成26年4月~平成29年12月に入居

⇒改修工事額に対する税額控除率10%、改修工事限度額250万円×10%=最大25万円まで減税

【消費税増税に対応するリフォーム減税拡大】。

・そのほか、バリアフリー、耐震のためのリフォーム等についても、住宅ローン減税が延長・拡大される方向です。

■相続税の基礎控除引き下げ&最高税率の引き上げ

・相続税の基礎控除を、現行の「5,000万円+1,000万円×法定相続人

数」

⇒「3,000万円+600万円×法定相続人数」に引き下げ。

・相続税の税率構造の見直しと、最高税率(6億円超)を55%に引き上げ。

・改正は、平成27年1月1日以後の相続等により取得した財産に係る相続税から。

■相続税増税の負担に配慮して、小規模宅地の評価減の特例の拡充

・80%評価減となる居住用宅地の適用対象面積を、現行の240㎡⇒330㎡に拡大。 ・80%評価減となる居住用宅地の適用対象面積を、現行の240㎡⇒330㎡に拡大。

・居住用宅地と事業用宅地の完全併用を認め、それぞれについて適用対象面積(現

行最大400㎡⇒改正後最大730㎡)まで評価減特例の適用が可能に。

・外階段で構造上区分されている「二世帯住宅」についても、評価減特例の適用が

可能に。

・老人ホームに入居していた場合、介護が必要なため老人ホームに入居&家屋が

貸付されていなければ、評価減特例の適用が可能に。

とくに「二世代住宅」と「老人ホーム入居」のケースは、これまで小規模宅地の評価減の特例が適用できずに、お困りだった方も多かった!・・・ので、しっかりと適用して、負担軽減をしていきたいですね。

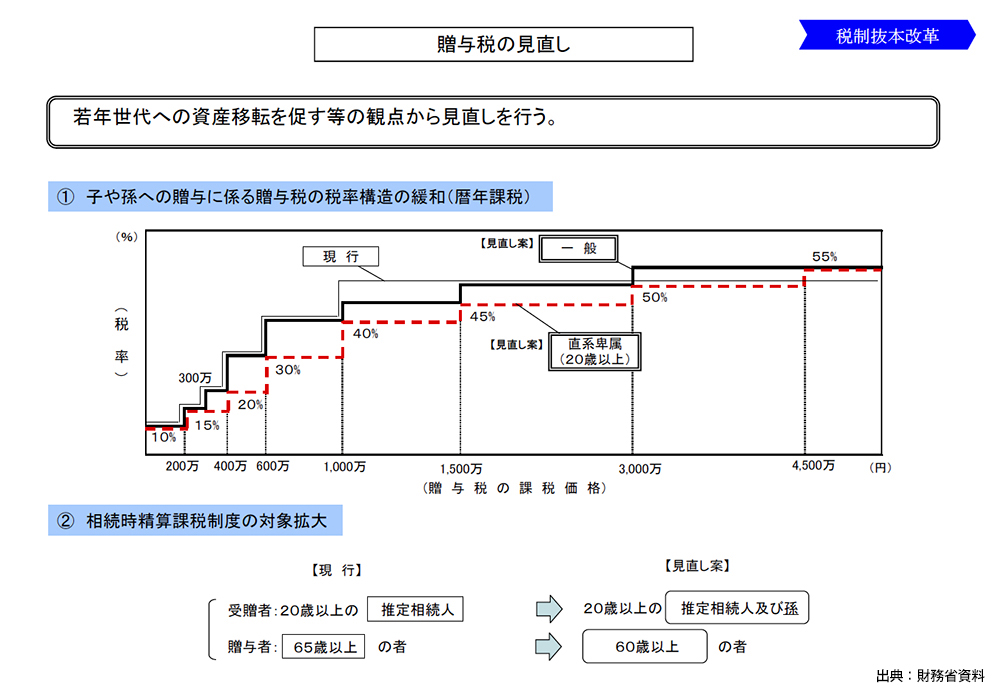

■『相続時精算課税制度』の年齢要件緩和

シニア以上の世代から若い世代へ、より資産の移転を促していこうという目的で、相続時精算課税制度の年齢要件を緩和。

贈与者の年齢要件を、65歳以上⇒60歳以上に引き下げ、受贈者に孫を加える。

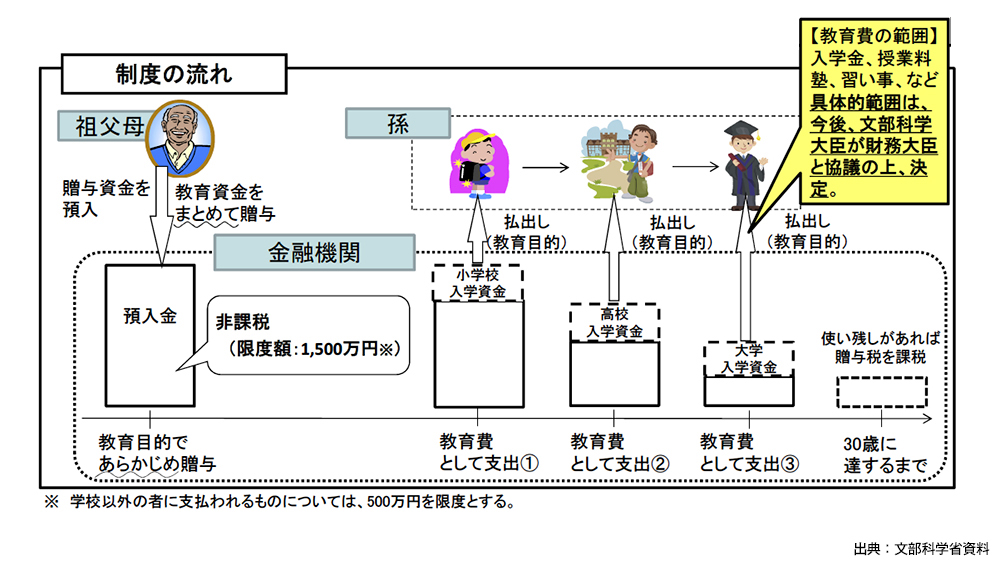

■子や孫への教育資金一括贈与⇒贈与税非課税に

・金融機関を通じて、子や孫の将来の教育資金として一括で金銭を拠出した場合には、子または孫ごとに1,500万円まで、贈与税を非課税に。

・期間は、平成25年4月1日~平成27年12月31日まで。

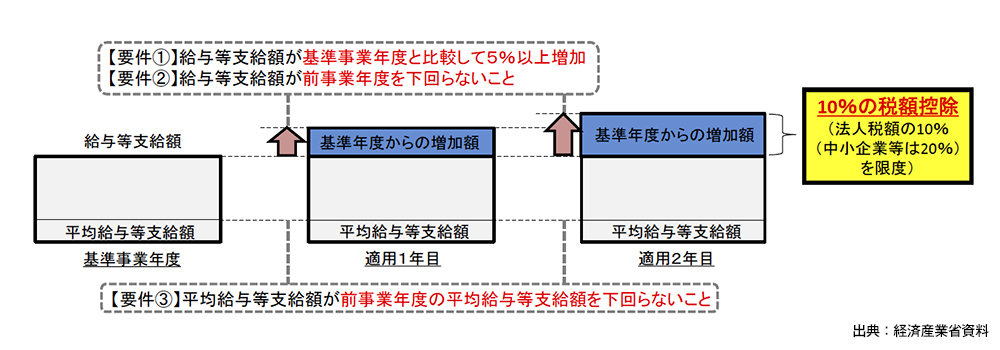

■法人税⇒従業員等の所得拡大促進税制を創設

・給与支給額が前年より5%以上増加した場合等に、その増加額の10%を法人税額から税額控除できるように。

・平成25年4月1日~平成28年3月31日までの間に開始する事業年度が、適用期間。

・また現行の雇用促進税制も拡充して、増加雇用者数1人当たりの税額控除額を20万円→40万円に引き上げ。

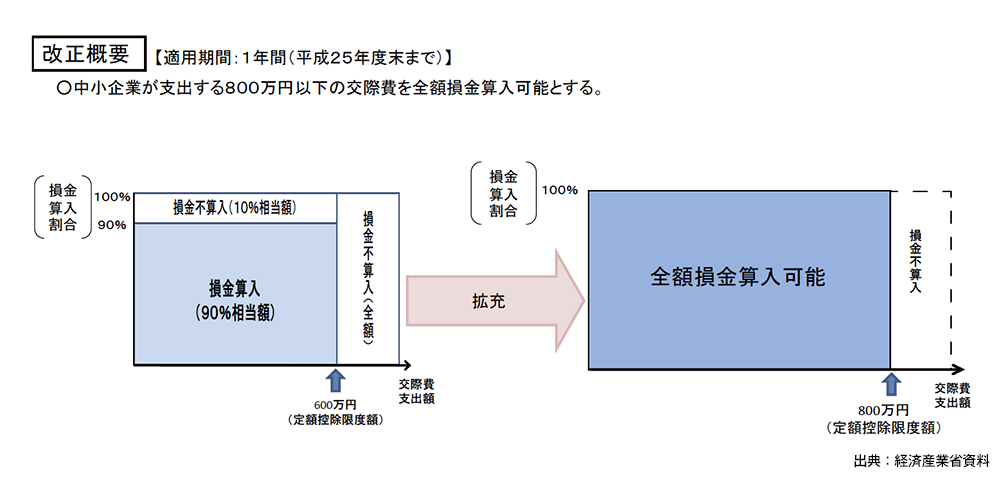

■中小企業税制⇒交際費800万円まで非課税に

・交際費の損金算入可能額を拡大して、中小企業(資本金1億円以下の法人)は、現行600万円⇒800万円まで、交際費の全額を損金算入可能に。

・現行は、交際費の10%が損金不算入⇒全額損金算入可に。

・適用期間は、平成25年4月1日~平成26年3月31日までの間に開始する事業年度。

■延滞税率等の見直し

・延滞税・利子税・還付加算金、地方税延滞金等について、現在の低金利の状況に合わせて引き下げ。

平成25年度税制改正は、来年4月の消費税増税とも絡んで、かなり大きく動きます・・・それだけ注目度も高いです。 平成25年度税制改正は、来年4月の消費税増税とも絡んで、かなり大きく動きます・・・それだけ注目度も高いです。

冒頭で申し上げたように、あくまでも、今はまだ閣議決定された大綱という段階で、税制改正は決まってはいませんが・・・税のプロフェッショナル集団として、緊張感をもって“税”の行方をチェックし続けたいと思います!

平成25年(2013年)2月

TFSグループ 代表

TFS国際税理士法人 理事長

山 崎 泰 |

|

|

|

|

|